به گزارش بلومبرگ، افزایش محبوبیت خودروهای برقی، این منطقه سابقاً محروم را به پایتخت استخراج لیتیوم چین بدل کرده است؛ اما این فرایند بیوقفه که سوخت صنعت پیشروی باتری جهان را تأمین میکند، واقعیتی را پنهان میکند: تعداد بسیار کمی از فعالان این حوزه در اینجا سود میکنند.

از زمانی که قیمت این فلز در سال ۲۰۲۲ به اوج رسید — دورهای که موجی از مهاجران به این شهر سرازیر شدند و حتی کارخانههای محلی سرامیک به استخراج سبکترین فلز جهان روی آوردند — قیمت معیار لیتیوم تقریباً ۹۰ درصد سقوط کرده است. این سقوط، معدنکاران از استرالیا تا شیلی را وادار کرد که برای محافظت از حاشیه سود خود، تولید را کاهش دهند؛ اما ضربه در ییچون حتی شدیدتر بود. با اینحال، حفاری ادامه دارد و این تلاشی بیامان برای خودکفایی است، هدفی که با بازگشت دونالد ترامپ به ریاستجمهوری آمریکا و آغاز جنگ تجاری جهانی، اهمیتی دوچندان یافته است.

این نقطه ساده و بیادعا که با تپهها و جنگلهای غنی از مواد معدنی احاطه شده، اکنون در خط مقدم فشار شی جینپینگ برای ساختن یک اقتصاد مستحکم قرار دارد، اقتصادی که کمتر به واردات غربی و بیشتر به منابع و فناوریهای بومی متکی است. چنین خوداتکایی میتواند به شرکتهایی مانند تولیدکننده برتر باتری CATL، کمک کند تا دسترسی پایداری به لیتیوم داشته باشند و همچنین از تلاش گستردهتر برای تقویت بخش انرژی نو و رشد داخلی چین پشتیبانی کند؛ اما این دستاورد، هزینههای سنگین مالی و زیستمحیطی در پی داشته است.

ماده معدنی حاوی لیتیوم در اینجا لپیدولیت است. فراوان، اما با کیفیت بسیار پایین و فقط حاوی مقدار اندکی فلز. پالایش آن پرهزینه، انرژیبر و تولیدکننده حجم بالایی از پسماند است که میتواند سمی نیز باشد. برای چین، این هزینهای پذیرفتنی است تا در رقابت جهانی برای مواد معدنی حیاتی، پیشتاز باقی بماند.

اقتصاد لپیدولیت منطقی نیست اما میتواند به چین کمک کند تا به خودکفایی برسد. چین باید لپیدولیت را به کار بگیرد، حتی اگر بهترین یا ارزانترین ذخیره نباشد.

چین که در تولید باتری و خودروهای برقی قدرتی غالب است، در حوزه پالایش مواد معدنی حیاتی نیز بیرقیب است. دغدغههای راهبردی دهههاست که ذهن پکن را مشغول کرده، بسیار پیش از آنکه ایالات متحده و سایر کشورهای غربی نگران دسترسی به فلزات کلیدی و شکنندگی زنجیرههای تأمین صنعتی شوند.

اما چین همیشه از نظر مواد خام اولیه غنی نیست. در زمینه لیتیوم، این کشور ذخایر نسبتاً محدودی دارد و به واردات از تولیدکنندگان اصلی مانند استرالیا و شیلی وابسته است. مقابله با این آسیبپذیری برای جاهطلبیهای جهانی پکن و تلاش آن برای جایگزینی صنایع سنتی با بخشهای پیشرفتهتر و باارزشتر — از جمله باتریسازی — بهویژه در مناطق محرومی چون ییچون، ضروری است.

با افزایش تنشهای ژئوپلیتیکی، نگرانیها در هر دو سوی ماجرا شدت گرفته؛ دولتهای خارجی بیشازپیش نسبت به مالکیت چینی بر ذخایر معدنی حساس شدهاند. حتی کشورهایی مانند شیلی — با سابقه طولانی شراکت معدنی — اکنون خواستار کنترل بیشتر بر ثروت معدنی خود بهویژه در خصوص فلزاتی چون لیتیوم هستند.

این وضعیت، لپیدولیت کمعیار ییچون را جذابتر کرده است. غولهای باتریسازی مانند CATL و Gotion High-Tech Co. Ltd. در سالهای اخیر در این شهر تأسیسات ساختند و دولت چین نیز در پروژههای معدنی و مشارکتهای باتریسازی سهم گرفته است.

افت قیمت لیتیوم از سال ۲۰۲۳ آغاز شد، هنگامی که رشد فروش خودروهای برقی کاهش یافت و عرضه از تقاضا پیشی گرفت. شهر ییچون با جمعیتی نزدیک به پنج میلیون نفر نیز از این افت در امان نماند. داراییهای لپیدولیت در چین جزو گرانترین منابع تولید در جهان هستند و بیش از نیمی از تولید پیگیریشده توسط این گروه، با زیاندهی فعالیت میکنند.

با اینحال، فشار دولت برای تداوم فعالیتها، چرخ صنعت را همچنان در گردش نگه داشته است. مقامهای دولتی الزاماً مشوق نقدی ارائه نمیکنند، اما قاطعانه آنها را به ادامه فعالیت تشویق کردهاند؛ از جمله با ارائه توصیههایی برای افزایش بهرهوری و تأمین مواد با هزینه کمتر.

در قلب استان جیانگشی که از نظر تاریخی یکی از فقیرترین استانهای چین به شمار میرود، لیتیوم نقشی حیاتی ایفا میکند. شهردار ییچون اوایل امسال این فلز را موتور رشد اقتصادی توصیف کرد و گفت افزایش حجم تولید، با کمک فناوری، به جبران تأثیر قیمتهای پایین کمک میکند.

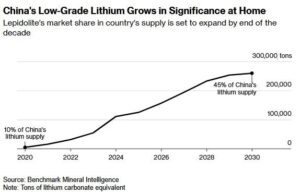

تولید کلی لپیدولیت چین از سال ۲۰۲۰ تاکنون حدود ۲۰ برابر افزایش یافته و انتظار میرود تا پایان این دهه دو برابر دیگر شود.

در حومه شهر ییچون، یک پالایشگاه متعلق به شرکت CATL و تولیدکننده مواد کاتدی همچنان هر روز صدها کامیون بار سنگ معدن دریافت میکند. این سنگ معدن ابتدا خرد و آسیاب میشود تا به ماسهای ریز تبدیل گردد، سپس در انبارهایی به اندازه یک ناو هواپیمابر دپو میشود و پس از آن با مواد شیمیایی آغشته، در معرض حرارت شدید قرار گرفته و در سانتریفیوژها چرخانده میشود تا کربنات لیتیوم تولید شود، مادهای که در باتریها مورد استفاده قرار میگیرد.

این پالایشگاه سال گذشته به طور موقت تعطیل شد، چرا که ارزش لپیدولیت به شدت سقوط کرده بود؛ اما اکنون در بالاترین ظرفیت عملیاتی تاریخ خود فعالیت میکند. با وجود قیمتهای پایین و راکد، این پالایشگاه برنامه دارد ظرفیت خود را حتی بیشتر نیز افزایش دهد.

اما زیان مالی تنها مشکل موجود نیست. سنگ لپیدولیت به دلیل میزان پایین لیتیوم در ترکیب خود، نهتنها پسماند بسیار بیشتری تولید میکند، بلکه فرآوری آن نیز از نظر کربنی بسیار پرهزینهتر از منابع دیگر این فلز بهویژه محلولهای شور سرشار از نمک است.

در سالهای رونق، برخی معدنکاران قوانین زیستمحیطی را دور میزدند و آلودگی به پدیدهای رایج تبدیل شده بود که نگرانیهایی درباره کشاورزی و سلامت عمومی را بهدنبال داشت. کوههای اطراف ییچون شبکهای از جویبارها را تغذیه میکنند که زمینهای اطراف را آبیاری کرده و در فصل بهار به مزارعی زردرنگ از گلهای کلزا بدل میشوند. از دیگر محصولات این منطقه میتوان به سویا، کلم و پیاز اشاره کرد.

پسماند حاصل از پالایش لیتیوم گاهی حاوی عنصر تالیم است، یک فلز سنگین سمی که در صورت مصرف میتواند مرگبار باشد. در سال ۲۰۲۲، مقامات محیطزیست سطوح غیرعادی بالایی از تالیم را در رودخانه جینجیانگ شناسایی کردند. در همان سال، دستکم پنج پالایشگاه در این منطقه شناسایی شدند که فاضلاب حاوی تالیم بیش از حد مجاز تخلیه کرده بودند.

این نشانههای هشداردهنده باعث نظارتهای دقیقتر از جمله توسط نهادهای ناظر استانی و مقامهای محلی ییچون شدهاند. دولت این شهر که پیشبینی کرده صنایع لیتیوم در سال جاری حدود ۱۰ میلیون تن پسماند تولید خواهند کرد، تیمهایی را به کارخانههای محلی اعزام میکند تا کیفیت آب زیرزمینی و مدیریت پسماند را بررسی کنند.

با این حال، مدیریت بهتر پسماند بهمعنای افزایش هزینههای نگهداری و ذخیرهسازی نیز بوده و حاشیه سود شرکتها را بیشتر کاهش داده است. در مورد تاسیسات مشترک CATL و شرکت تولید مواد کاتدی Jiangsu Lopal Tech Co. Ltd. این امر شامل پوشاندن محوطهای به وسعت صدها استخر شنا با ورقهای مشکی وینیل برای نگهداری و تصفیه پسماندها میشود.

در شرایطی که اقتصاد چین درگیر رکود و کندی رشد است، مقامات محلی مشتاق حفظ درآمدهای مالیاتی و اشتغال هستند و تولیدکنندگان نیز تمام تلاش خود را برای محافظت از سودهای ناچیز به کار بستهاند. برخی شرکتها حتی تولید در ساعات شب را افزایش دادهاند تا از برق ارزانتر استفاده کنند.

برای بسیاری از فعالان این صنعت، فشارهای مداوم نشان میدهد که در اختیار داشتن بخشهای مختلف زنجیره تأمین چقدر میتواند سودمند باشد، مسیری که خودروساز چینی بیوایدی آن را دنبال کرده و حتی شرکتهای غربی نظیر تسلا و جنرال موتورز نیز به آن علاقهمند شدهاند.

برای CATL، ادامه فعالیت معدن حتی در صورت زیاندهی امکانپذیر است. این شرکت بهطور کامل با تاسیسات فرآوری و تولید باتری یکپارچه شده، بنابراین میتواند در سایر بخشهای زنجیره سودآوری داشته باشد.

با این حال، شرکتها نیمنگاهی نیز به آینده دارند، جایی که انتظار میرود فروش خودروهای برقی در سالهای پیشرو بهطور چشمگیری افزایش یابد. آژانس بینالمللی انرژی پیشبینی کرده که تقاضای جهانی برای لیتیوم تا پایان دهه، بیش از دو برابر سطح سال ۲۰۲۴ خواهد شد؛ این یعنی بهدست آوردن سهم بازار امروز، ممکن است ارزش تمام این دردسرها را داشته باشد.

در این میان، چین هیچ چیز را به شانس واگذار نمیکند. استان جیانگشی نقشی کلیدی در آرمانهای لیتیومی چین ایفا میکند و انتظار میرود به یکی از منابع اصلی فلز تبدیل شود، اما تنها امید پکن نیست. ذخایر سنگ سخت در سینکیانگ و سیچوان و همچنین محلولهای شور غنی از فلزات در استان چینگهای نیز در دستور کار هستند. سازمان زمینشناسی چین اعلام کرد که در جدیدترین برنامه اکتشاف سراسری، بیش از ۱۰ میلیون تن منابع جدید لیتیوم در داخل کشور شناسایی شده است.

دولت همچنین در جستوجوی داراییهای معدنی در آفریقا است؛ جایی که شرکتهای چینی مدتهاست حضور فعالی دارند. همچنین تلاش میشود تا لیتیوم از منابع جایگزین مانند آلومینا، ماده اولیه اصلی تولید آلومینیوم نیز استخراج شود.

با وجود کاهش قیمتها، حاشیه سود اندک و رکود نسبی در جنگ تجاری چین و آمریکا، چشمانداز تولید لیتیوم در چین و بهویژه در ییچون همچنان پابرجاست. وابستگی بالای چین به واردات مواد اولیه، برای پکن نگرانکننده است و امنیت منابع طبیعی یک اولویت بهشمار میرود.

اکنون زمانی حیاتی برای چین است تا خودکفایی در لیتیوم را تقویت کند. این مسئله فقط اقتصادی نیست بلکه به یک ضرورت راهبردی تبدیل شده تا تابآوری زنجیره تأمین انرژی پاک این کشور تضمین شود.

منبع: bloomberg