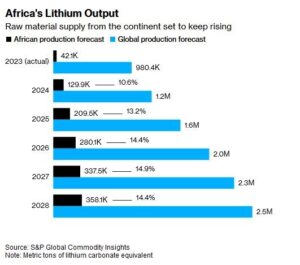

به گزارش بلومبرگ، پیشبینی میشود که این قاره تقریباً ۱۱ درصد از عرضه جهانی لیتیوم را در سال جاری به خود اختصاص دهد و تا سال ۲۰۲۸ این سهم به بیش از ۱۴ درصد افزایش یابد.

افزایش قیمت لیتیوم طی سالهای ۲۰۲۱ و ۲۰۲۲ موجی از سرمایهگذاری شرکتهای چینی در تولید آفریقا را ایجاد کرد.

علیرغم مازاد تولید جهانی پیش بینی شده در سال جاری، چین – که بیشتر مواد شیمیایی لیتیوم جهان را تولید میکند – به افزایش ظرفیت پالایش خود ادامه میدهد و در این حوزه به مواد خارج از کشور وابسته است. از آنجایی که در برابر مشارکت چین در پروژههای لیتیوم در جهان غرب مقاومت وجود دارد، آفریقا موقعیت خوبی برای پر کردن این شکاف دارد.

بیش از دو سوم تولید این قاره از زیمبابوه میآید، جایی که شرکتهای چینی، از جمله شرکت ژجیانگ هوایو کبالت، شرکت Sinomine Resources Group و Chengxin Group، میلیاردها دلار برای راه اندازی معادن و کارخانههای فرآوری هزینه کردهاند. شرکتهایی از چین یا با حمایت چین نیز در حال توسعه پروژههایی در مالی، نامیبیا و نیجریه هستند.

در سراسر آفریقا ۱۵ معدن در حال توسعه قرار تا سال ۲۰۳۰ وجود دارد. اکثر آنها حتی با قیمتهای فعلی پایدار هستند. با توجه به اینکه پیشبینی میشود بازار پس از اوج مازاد لیتیوم جهانی در سال ۲۰۲۷، به کسری بازگردد، این ظرفیت جدید فعال خواهد شد.

در حالی که تولید از زیمبابوه به دلیل وجود معادن صنعتی شفافتر است، ردیابی عرضه از کشورهایی مانند نیجریه – که تاکنون سنگ معدن لیتیوم را که با ابزارهای ابتدایی استخراج میشد صادر میکردند – سختتر است. این کشور دومین منبع بزرگ لیتیوم آفریقایی در یک سال و نیم گذشته بوده است.

بیش از نیمی از تولید آفریقا در سال گذشته از حفاری دستی یا فعالیت در مقیاس کوچک حاصل شد. با این حال، این روند در حال تغییر است، زیرا رشد بازده عملیات صنعتی انتظار میرود فعالیتهای غیررسمی را تحت الشعاع قرار دهد.

نیجریه اولین کارخانه پردازش لیتیوم خود را در ماه مه افتتاح کرد و چندین پروژه دیگر تحت حمایت چین در دست توسعه دارد و دولت آن به دنبال تنظیم تجارت و به حداکثر رساندن درآمد است.

شرکتهای غربی نیز به دنبال بهره برداری از لیتیوم آفریقایی هستند. آتلانتیک لیتیوم در سیدنی در حال ساخت اولین معدن لیتیوم غنا است و کنسانترهای را به ایالات متحده عرضه میکند که میتواند از اعتبارات مالیاتی معرفی شده توسط رئیس جمهور جو بایدن بهرهمند شود. Andrada Mining Ltd. ثبت شده در لندن و Tantalex Lithium Resources Corp. کانادا در حال توسعه پروژههایی به ترتیب در نامیبیا و جمهوری دموکراتیک کنگو هستند.

در حالی که انتظار میرود استرالیا، شیلی و چین حدود ۷۰ درصد از کل عرضه را در سال جاری تشکیل دهند، معادن آفریقا به کاهش سهم آنها تا پایان دهه به بیش از نصف کمک خواهد کرد. نقش در حال افزایش این قاره نماینده روند گستردهتری در تنوع بخشیدن به محل تولید لیتیوم است.

منبع: bloomberg