به گزارش فایننشال تایمز، چین با اطمینان کامل، ابرقدرت تجارت جهانی به شمار میرود. مازاد تجاری این کشور — یعنی تفاوت بین واردات و صادرات — در سال ۲۰۲۴ به نزدیک ۱ تریلیون دلار رسید. نظام صادراتی چین یکی از دلایل اصلی است که دونالد ترامپ، رئیسجمهور آمریکا، جرقه اولیه جنگ تجاری جهانی جدید را زده است؛ اما این نگرانی تنها به آمریکا محدود نمیشود.

اقتصادهای نوظهور و رقبای قدیمی نیز نگراناند که صنایعشان توسط کالاهای ارزانقیمت چینی نابود شود؛ اگر کالاهایی که پیشتر برای بازار آمریکا در نظر گرفته شده بودند، به سایر بازارها سرازیر شوند، شرایط را نیز سختتر میکند. مازاد تجاری چین تأثیری جهانی دارد.

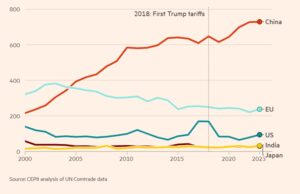

هیچ کشوری از تعرفههای ترامپ در امان نمانده، اما مازاد تجاری عظیم چین باعث شده که سختترین اقدامات نصیب آن شود. آمریکا و چین درگیر نزاعی فزاینده شدهاند که طی آن، واشنگتن تعرفههایی بیش از ۱۰۴ درصد بر کالاهای چینی وارداتی وضع کرده است.

ترامپ امیدوار است رژیم تعرفهای او مازاد تجاری چین را کاهش داده و تولیدکنندگان آمریکایی را به رقابت بازگرداند؛ اما نظام صادراتی چین بر پایه مزایای رقابتی عمیقی بنا شده که طی دههها شکل گرفته و بهسادگی از بین نخواهد رفت.

ونسان ویکارد، رئیس برنامه تحلیل تجارت بینالملل در اندیشکده اقتصادی CEPII میگوید: «مقیاس سلطه چین بیسابقه است؛ در دهههای اخیر هیچ کشوری در این گستره از محصولات به چنین سطحی نرسیده است.»

چین حدود یک سوم از کل کالاهای تولیدی را به خود اختصاص داده است که بیش از مجموع آمریکا، ژاپن، آلمان و کره جنوبی است

بخش باتری مثال روشنی از توانمندی چین در تسلط بر صنایع و کاهش هزینهها تا جایی است که رقبا دیگر توان ادامه دادن ندارند. این تسلط معمولاً از ترکیب حمایت فراگیر دولت و کارآفرینی افرادی مانند «وانگ جیانگ» حاصل میشود.

وانگ، کارگر سابق کارخانه که اکنون کسبوکار شخصی دارد، دو سال پیش به منطقه صنعتی در جنوب گوانگدونگ مهاجرت کرد، جایی که زنجیره تأمین کامل تولید باتری یا بهقول چینیها، «اژدهای کامل» ساخته میشود.

او میگوید: در باتریها قطعات پلاستیکی زیادی وجود دارد، بهعلاوه قطعات فلزی و برخی مواد بستهبندی مصرفی. اینجا کارخانههای مواد، کارخانههای پلاستیک، کارخانههای الکترونیک و کارخانههای نهایی داریم. همه آنها بخشی از زنجیره صنعت انرژی پاک هستند.

این منطقه در جنوب چین به قطب تولید باتری تبدیل شده است. اینجا مرکز تحقیقاتی شرکت «گانفنگ لیتیوم» — سومین تولیدکننده بزرگ لیتیوم جهان — قرار دارد، همچنین پایگاه تولیدی شرکت CATL، بزرگترین سازنده باتری جهان و شرکت خودروسازی برقی بیوایدی نیز در اینجا فعالاند.

رونق صنعت باتری لیتیوم-یون در این منطقه، مزایای ساخت «اژدهای کامل» را بهخوبی نشان میدهد.

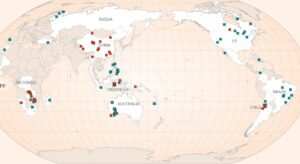

مواد خام حیاتی برای تولید باتری تنها در کشورهای معدودی یافت میشوند — مانند استرالیا، شیلی، اندونزی و جمهوری دموکراتیک کنگو — و چین در همه آنها حضور دارد.

بسیاری از معادن کبالت، نیکل و لیتیوم جهان بهطور کامل یا اکثریتی در مالکیت شرکتهای چینی، از جمله شرکتهای دولتی چینی هستند

گروههای چینی سهم قابل توجهی در معادن کبالت جمهوری دموکراتیک کنگو (DRC) دارند — کشوری که حدود ۷۰ درصد تولید جهانی کبالت را در اختیار دارد.

معدن «ودا بِی» در اندونزی یکی از بزرگترین ذخایر نیکل در جهان است و تنها یکی از چندین معدنی است که در این کشور با پکن ارتباط دارند. شرکتهای چینی همچنین در پروژههای لیتیوم در آرژانتین، استرالیا، کانادا و زیمبابوه سرمایهگذاری کردهاند.

حتی در جاهایی که مالکیت معادن همچنان در اختیار شرکتهای محلی باقی مانده، نهادهای چینی با آنها قراردادهای بلندمدت برای تأمین مواد خام، مانند لیتیوم از شیلی و آرژانتین، امضا کردهاند.

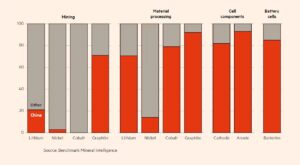

سلطه پکن در زنجیره تأمین، در مراحل پایینتر نیز مشهودتر است. چین در فرآوری مواد معدنی و تولید قطعات کلیدی پیشتاز است.

اکثریت قریب به اتفاق پالایشگاهها و کارخانههایی که آند و کاتد — اجزای کلیدی باتری — تولید میکنند، در چین قرار دارند. این قطعات سپس به سلولهای باتری مونتاژ میشوند. این کارخانهها معمولاً در قطبهای صنعتی مانند استان گوانگدونگ در جنوب و جیانگسو در شرق چین متمرکز شدهاند که هزینهها را کاهش داده و فرآیندها را بهینه میکند.

بر اساس آمار آژانس بینالمللی انرژی (IEA)، چین سه باتری از هر چهار باتری لیتیوم-یونی فروختهشده در جهان را تولید میکند.

قیمت باتریها در چین نیز سریعتر از سایر نقاط جهان کاهش یافته که دلیل آن بازار داخلی بسیار رقابتی با تقریباً ۱۰۰ تولیدکننده فعال است.

پشتیبانی بیرقیب دولت، عامل کلیدی در شکلگیری این صنعت و کاهش هزینهها بوده است. سال ۲۰۲۴، میانگین قیمت پک باتری چینی بیش از ۳۰ درصد ارزانتر از نمونههای تولیدشده در اتحادیه اروپا و ۲۰ درصد ارزانتر از آمریکا بود.

چین صنعت باتریهای لیتیوم-یونی را در اختیار دارد، توزیع جغرافیایی بر اساس سهم از ظرفیت تولید

داشتن تمام اجزای مورد نیاز برای ساخت باتری در شعاعی چند صد کیلومتری، نه تنها باعث کاهش قیمتها و زمان تولید شده، بلکه به نوآوری نیز کمک کرده است.

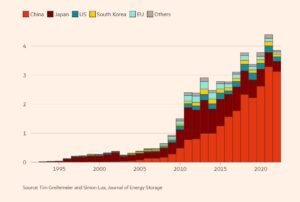

بر اساس تحلیل سیمون لوکس، پژوهشگر باتری از دانشگاه مونستر آلمان، چین در سالهای اخیر حدود ۸۰ درصد از مجموع سالانه ثبت اختراعها در زمینه باتریهای لیتیوم-یونی را به خود اختصاص داده است.

وی میگوید: «هیچ منطقهای در جهان چنین ترکیب منحصربهفردی از منابع طبیعی، توانمندیهای پیشرفته تولید، نیروی کار ماهر، سرمایهگذاری و حمایت گسترده دولتی برای صنعت باتری ارائه نمیدهد.»

اغلب گواهی های ثبت اختراع باتری های لیتیوم-یون متعلق به چین است

اگر قرار باشد تنها یک شرکت نمونهای از دلایل سلطه چین در این صنعت باشد، آن شرکتCATL است. این شرکت که در سال ۲۰۱۱ تأسیس شد، در موج اول رونق خودروهای برقی چین رشد و بین سالهای ۲۰۱۴ تا ۲۰۲۲، نرخ رشد سالانه مرکب ۱۱۰ درصدی را ثبت کرده است.

خودکفایی CATL باعث حسادت رقبا شده است. تا اواخر سال ۲۰۲۳، نیمی از عملیات پالایش کبالت، نیکل، فسفات و لیتیوم مورد نیاز این شرکت در داخل مجموعه انجام میشد. هدف این شرکت برای سال جاری، افزایش خودکفایی در تولید مواد کاتد و پیشساز به ترتیب به حدود ۳۵ درصد و ۴۵ درصد است. نگرانکنندهترین نکته برای رقبا این است که CATL کارخانههای جدید را با نصف هزینه شرکتهای خارجی میسازد.

CATL نه تنها بزرگترین بازیگر این صنعت است، بلکه بهترین فناوری و بالاترین سطح بهرهوری را هم دارد.

باتریها تنها یکی از نمونههای مشهور از صدها محصولی هستند — از جمله رایانههای شخصی، تلفنهای هوشمند و فولاد — که چین در بازار جهانی آنها سلطه دارد.

سایر بخشهای مهم شامل ویتامینها، مواد اولیه دارویی، لوازم خانگی و اقلام شخصی مانند کلاهگیس است که چین حدود ۷۵ درصد بازار صادراتی آنها را در اختیار دارد.

طبق دادههای اندیشکده CEPII، چین حداقل ۵۰ درصد از صادرات جهانی ۷۳۰ مورد از مجموع ۵۰۰۰ کالای طبقهبندیشده تجاری را تأمین میکند؛ سه برابر بیشتر از اتحادیه اروپا و تقریباً هشت برابر ایالاتمتحده.

سلطه تجاری چین علیرغم اعمال تعرفهها افزایش یافته است

نمودار تعداد محصولاتی که یک کشور بیش از ۵۰%سهم از صادرات جهانی آن را در اختیار دارد

در حالیکه در گذشته اتحادیه اروپا و آمریکا سهمهای قابلمقایسهای از بازار صادرات داشتند، تجارت اکنون بخش بسیار بزرگتری از اقتصاد جهانی را تشکیل میدهد؛ حدود ۶۰ درصد از تولید ناخالص داخلی جهان.

حتی با وجود تعرفههای آمریکا بر صادرات چین که به بیش از ۱۰۰ درصد میرسد، برتری چین در این بخشها، تغییر تأمینکننده برای واردکنندگان را — حداقل در کوتاهمدت — بسیار دشوار کرده است.

این موضوع بهویژه برای بازارهای نوظهور صادق است که بسیاری از آنها در سالهای اخیر روابط تجاری خود را با چین تقویت کردهاند.

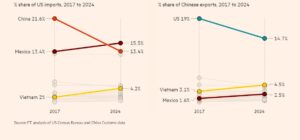

با کاهش سهم صادرات مستقیم چین به آمریکا از زمان اعمال تعرفههای ترامپ در دوره اول ریاستجمهوریاش، تجارت چین با اقتصادهای در حال رشد مانند ویتنام، تایلند، اندونزی، مکزیک و برزیل افزایش یافته است.

این کشورها، صادرات خود به آمریکا را بهویژه با تبدیل قطعات وارداتی از چین به محصولات نهایی برای بازار ایالاتمتحده افزایش دادهاند.

( سمت چپ) چین اکنون کالاهای کمتری به ایالات متحده ارسال میکند، مکزیک و ویتنام از جمله کشورهایی هستند که این خلا را پر کردهاند. درصد سهم واردات آمریکا

( سمت راست) در همین حال، این کشورها خرید خود از چین را افزایش دادهاند، به طوری که بخش زیادی از این تجارت در نهایت به ایالات متحده راه پیدا میکند، درصد سهم صادرات چین

در حال حاضر، تراز تجاری دوجانبه آمریکا با چین، آسیای جنوب شرقی و تایوان، مبنای بهتری برای برآورد واردات واقعی محصولات چینی به آمریکا است تا واردات مستقیم از خود چین.

هرچند این تعرفهها بر مبنای فرمولی ابتدایی محاسبه شدهاند، اما تعرفههای ترامپ بر ویتنام، تایلند، اندونزی و دیگر کشورهای آسیای جنوب شرقی، احتمالاً با هدف جلوگیری از انتقال غیرمستقیم کالاهای چینی به بازار آمریکا وضع شدهاند.

نگرانی درباره قدرت صادراتی چین محدود به واشنگتن نیست. تلاش مداوم پکن برای افزایش تولیدات صنعتی، همراه با دورهای طولانی از تقاضای داخلی ضعیف، بازارهای جهانی را از کالاهای چینی اشباع کرده است و کشورها در حال مقابله با این وضعیت هستند.

چین تنها ۱۵ درصد از مصرف جهانی را به خود اختصاص داده است، کمتر از سهم ۱۸ درصدیاش از تولید ناخالص داخلی جهانی و بسیار پایینتر از سهم ۳۰ درصدیاش از تولیدات صنعتی. این بدان معناست که برای جذب مازاد عظیم تولیدات خود، نیاز به تقاضا از کشورهای دیگر دارد.

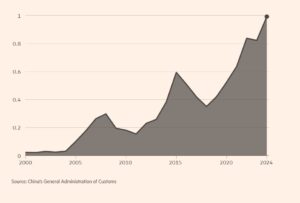

صادرات بیشتر چین نسبت به واردات، پدیدهای جدید نیست. پکن طی ۳۰ سال گذشته همیشه مازاد تجاری داشته است؛ اما شکاف میان صادرات و واردات این کشور از سال ۲۰۱۹ بیش از دو برابر شده و در سال گذشته به نزدیک یک تریلیون دلار رسیده است.

مازاد تجاری چین در طی پنج سال، دوبرابر شده است، تراز تجاری چین

شرکای تجاری فراتر از آمریکا نیز از این عدم توازن عظیم انتقاد کردهاند و آن را تهدیدی واقعی برای اقتصادهای خود میدانند؛ کشورهایی که برای توسعه یا حفظ صنایع داخلیشان در برابر محصولات ارزانقیمت چینی در تلاش هستند.

کشورهای صنعتی و همچنین اقتصادهای در حال رشد، از تأثیر منفی این وضعیت بر بخشهای تولیدیشان ابراز نگرانی کردهاند؛ اما مقامات چینی عمدتاً وجود هرگونه مشکلی در زمینه مازاد عرضه را انکار کردهاند.

رئیسجمهور مکزیک، واردات ارزانقیمت از چین را عامل افول صنایع نساجی و کفش این کشور دانسته و اعلام کرده که تعرفههای اعمالشده بر کالاهای چینی را مورد بازبینی قرار خواهد داد.

در اندونزی، مقامات نگران هستند که ورود حجم عظیمی از کالاهای ارزانقیمت چینی میتواند به از بین رفتن صدها هزار شغل در صنعت مهم نساجی این کشور منجر شود. حتی روسیه که از متحدان نزدیک چین به شمار میرود، پس از آنکه خودروهای چینی دو سوم بازار داخلی را تصاحب کردند، تعرفههایی بر واردات خودرو از این کشور اعمال کرده است.

آمریکا و اتحادیه اروپا که نزدیک به دو سوم مازاد تجاری چین را به خود اختصاص میدهند، به صراحت از مازاد تولید صنعتی پکن انتقاد کردهاند؛ اما بیشتر شکایات ثبتشده علیه چین در سازمان تجارت جهانی در سال ۲۰۲۴ از سوی کشورهای در حال توسعه ارائه شدهاند. هند و برزیل تحقیقات متعددی را درباره اتهام دامپینگ محصولات صنعتی چین، از جمله ورقهای فلزی، مواد شیمیایی و لاستیک، آغاز کردهاند.

کشورهای دیگر در تلاشاند با وضع مقررات جدید، فرآیند پردازش داخلی منابع خود را توسعه دهند تا به جای ارسال مواد خام به چین، آنها را در داخل کشور خود پردازش کنند. برای نمونه، اندونزی صادرات سنگ نیکل را ممنوع کرده و شرکتها را مجبور کرده تا این ماده را به صورت محلی تصفیه کنند. همچنین این کشور تلاش دارد تولیدکنندگانی مانندCATL را ترغیب کند تا در اندونزی کارخانه احداث کنند.

اقتصاددانان بر این باورند که این عدم توازن تجاری برای خود چین نیز زیانبار است. پکن مجموعهای از تدابیر را برای تقویت مصرف خانوار اعلام کرده، اما هنوز آنها را با هزینهکرد قابلتوجه دولتی همراه نکرده است. ممکن است چین برای تقویت تقاضای داخلی، ناچار به اجرای یک بسته مشوق اقتصادی یا کاهش ارزش پول ملیاش شود تا اثر تعرفهها را خنثی کند.

چین مازاد تجاری خود را با شرکای اصلی تجاری اش افزایش داده است، حجم صادرات و واردات سالیانه چین

کاهش رشد اقتصادی داخلی چین نیز نیاز این کشور به واردات مواد خام برای ساختوساز در بخش املاک و زیرساخت را کاهش داده، در حالی که موج مورد انتظار تقاضای چینیها برای کالاهای خارجی هم محقق نشده است.

به گفته تحلیلگران انتظار میرفت صعود چین در زنجیره ارزش جهانی، تقاضای داخلی بزرگی برای کالاهای تولیدی با ارزش افزوده پایین ایجاد کند. این فرضیه که بنیان بسیاری از امیدها به توسعه صنعتی در اقتصادهای نوظهور بود، اکنون با تقاضای داخلی ضعیف چین و شکاف فزاینده میان صادرات و واردات صنعتی آن، زیر سؤال رفته است.

بیش از هر رویداد دیگری در سالهای اخیر، تعرفههای موسوم به «روز آزادی» ترامپ که شامل اعمال تعرفهای ۱۰ درصدی «متقابل» بر همه شرکای تجاری و تعرفههای بسیار بالاتر بر کالاهای وارداتی از چین و بسیاری از کشورهای جنوب شرق آسیا بود، آزمونی سرنوشتساز برای نظام صادراتی چین خواهد بود.

برخی تحلیلگران بر این باورند که این اقدامات که در مجموع نرخ تعرفههای آمریکا بر تمام واردات از چین را به دستکم ۱۰۴ درصد میرسانند، شاید نهایتاً پکن را متقاعد کند که ساختار اقتصاد تولیدمحور خود را بازسازی کرده و زمینه را برای افزایش مصرف داخلی فراهم آورد.

نه تنها صادرات به آمریکا برای چین دشوارتر خواهد شد، بلکه سایر کشورها نیز ممکن است موانع تجاری خود را افزایش دهند تا از هجوم کالاهای چینیای که دیگر راهی بازار آمریکا نمیشوند، جلوگیری کنند. در نتیجه، شرکتهای چینی ممکن است ناچار شوند زنجیره تأمین خود را بازسازی کرده و بیشتر در کارخانههای خارج از کشور سرمایهگذاری کنند.

با این حال، برخی کارشناسان معتقدند ماشین صادراتی چین هنوز میتواند این مرحله از جنگ تجاری را تاب بیاورد. مایکل پتیس، پژوهشگر بنیاد کارنگی برای صلح بینالمللی مستقر در پکن، میگوید که تعرفههای ترامپ به علل ریشهای کسری تجاری — یعنی مازاد پسانداز چین و ولخرجی مالی آمریکا — نمیپردازند.

او توضیح میدهد که پساندازهای مازاد چین — که حاصل سیاستهای صنعتی و مالی این کشور است — در نهایت در داراییهای آمریکایی مانند اوراق خزانهداری سرمایهگذاری میشوند که به تأمین کسری بودجه آمریکا کمک میکند، ارزش دلار را تقویت کرده و خرید واردات بیشتر توسط آمریکا را تسهیل میکند.

یکی از پیچیدگیهای اضافهشده این است که طبق دادههای رسمی بیش از یکچهارم صادرات چین و به ارزش تقریبی یک تریلیون دلار توسط شرکتهای خارجی فعال در این کشور صورت میگیرد.

این موضوع ریسک بزرگی را متوجه دهها شرکت چندملیتی از جمله اپل و نایک میکند که به طور مستقیم در معرض تعرفههای ترامپ قرار میگیرند. در دورهای قبلی جنگ تجاری، شرکتهای آمریکایی توانسته بودند برای فعالیتهای خود در چین معافیتهایی بگیرند، اما تحلیلگران میگویند این موضوع در دوره دوم ریاستجمهوری ترامپ چندان تضمینشده نیست.

برخی تحلیلگران معتقدند که اگر آمریکا کسری بودجه و سیاستهای مالی انبساطی خود را کاهش ندهد، مصرفکنندگان آمریکایی همچنان به واردات ادامه خواهند داد و این واردات اگر از چین نباشد، از جایی دیگر صورت میگیرد که احتمالا باز هم با استفاده از قطعات و مواد چینی خواهد بود.

هویی شان، اقتصاددان ارشد چین در بانک گلدمن ساکس، میگوید: ما با نوعی بازی صندلی موسیقی روبهرو هستیم تا زمانی که تقاضای نهایی وجود داشته باشد، عرضهای برای پاسخگویی به آن تقاضا خواهد بود؛ چه مستقیماً از چین باشد و چه به طور غیرمستقیم از چین.

برخی از این تعرفهها ممکن است در آینده مجدداً مورد مذاکره قرار گیرند و ماشین صادراتی چین را همچنان سرپا نگه دارند.

در گوانگدونگ، پیامدهای تعرفههای جدید ترامپ بسیار شدید بوده است. کن هو، ناظر انجمن تجارت خارجی فوشان، میگوید این اقدامات مانند یک زلزله بودند که تولیدکنندگان انتظارش را داشتند، اما نه در این مقیاس. وی میگوید: شاید من انتظار لرزهای در حد چهار یا پنج ریشتر را داشتم؛ اما حالا این زلزله با قدرت هشت ریشتر آمده است.

موجهای شوک آن بسیار گستردهاند و فکر میکنم ممکن است تأثیر منفی قابل توجهی بر کل بخش تولیدی اینجا بگذارد.

منبع: ft