به گزارش موسسه مطالعات انرژی آکسفورد (OIES)، اما با چنین روایتهای سادهانگارانهای، ترکیب پیچیده عواملی که چین را به قدرتی برتر در فناوری پاک تبدیل کرد نادیده گرفته میشود. درست است که یارانههای دولتی نقشی کلیدی در موفقیت بخش انرژی پاک چین داشتهاند، ولی دولتهای غربی – که حالا خودشان هم به اجرای سیاستهای حمایتی در حوزه صنایع انرژی پاک روی آوردهاند – به سیر تکامل سیاستهای پکن و ابعاد گسترده آن توجه نمیکنند. همچنین دولتها، شرکتها و ناظران از اهمیت کارآفرینی در چین و بهویژه اهمیت خوشههای صنعتی با ادغام عمودی (که شاید مهمترین عامل هم بوده باشد) غافل هستند.

سیاستهای حمایتی پکن نقش قابل توجهی در کمک به این صنایع داشته، اما مساله بسیارفراتر از پرداخت یارانه یا ابلاغ هدفگذاریهای دولتی است و سیگنالهای مثبت برای سرمایهگذاری، بودجههای تحقیق و توسعه، و حمایت از ایجاد و گسترش خوشههای صنعتی یکپارچه را نیز شامل میشود. در هر صورت، این که مزیت رقابتی چین را تقلیل داده و آن را صرفا ناشی از اقدامات حمایتی دولت بدانیم و یا ادعا کنیم که این کشور توان نوآوری ندارد، بسیار سادهانگارانه و گمراه کننده خواهد بود. قطعا انتقال فناوری رخ داده است (غالبا متاثر از سیاستهای صریح مبنی بر لزوم بومیسازی تولید یا انتقال فناوری به داخل کشور)، ولی تعاملات زنجیره تامین هم منجر به طراحی مشترک و تکامل مشترک فناوریها شدهاند. همچنین کارآفرینی و سرمایه انسانی نقشی حیاتی ایفا نمودهاند. سیاستهای دولت و یارانهها کارآفرینان را تشویق کرده، ولی ریسکپذیری و نوآوریهای تجاری آنها نیز به نوبه خود در طراحی چنین سیاستهایی موثر بوده است. این زیستبوم – شامل سیاستهای حمایتی و انگیزه و نیروی محرک کارآفرینانه – به تعاملات عمیق زنجیره تامین و تکامل مشترک فناوری بین تولیدکنندگان (مثلا سازندگان پنلهای خورشیدی یا باتریها) و مشتریان (مثلا خودروسازان) تبدیل شده است.

بنابر این قدرت چین در مسائلی فراتر از یارانهها یا سیاستهای حمایتی نهفته است. با توجه به گرایش فزاینده سیاستگذاران در بسیاری از کشورها به سمت سیاستهای صنعتی که بخش تولید را هدف قرار میدهد، لازم است عوامل مختلفی که به برتری چین در این حوزهها کمک کردهاند را مورد بررسی قرار دهیم.

مطالعه حاضر گامی در راستای شناخت عواملی است که به تسلط چین در عرصه نوآوری در انرژیهای پاک منجر شدند؛ و همچنین سعی خواهیم کرد تا احتمال حفظ و تعمیق جایگاه برتر این کشور در زمینه نوآوری در حوزههایی که هماکنون بر آنها تسلط دارد را ارزیابی نماییم.

در این مقاله، عوامل تسلط چین بر صنعت انرژی پاک و نوآوری در این عرصه به چهار دسته تقسیم شده است:

۱- حمایت پایدار و منسجم سیاستگذاران در سطوح مختلف دولتهای مرکزی و محلی

۲- تمرکز بر تشویق و تسهیل انتقال فناوری (در قالب سیاستهای دولت و راهبرد شرکتها)

۳- مزییتهای ناشی از نوآوری در سطح فرایند و تولیدانبوه، که با ایجاد خوشههای یکپارچه فناوری و تولید تسهیل شده است

۴- سرمایه انسانی، شامل تخصص فنی و نیز ریسکپذیری کارآفرینانه

کشورها و شرکتهایی که به دنبال تعامل یا رقابت با چین هستند باید بدانند که رقابت در بخشهای انرژی بادی، انرژی فتوولتائیک (PV)، باتریها و خودروهای برقی به نوآوری در سطح فرایند نیاز دارد که خود مستلزم تسلط بر کل زنجیره تامین و تعامل مداوم با آن است. اختصاص بودجه به تحقیق و توسعه در علوم پایه و دانشگاههای برتر کماکان اهمیت دارد، ولی ممکن است منافع چنین تحقیقاتی لزوما به بازیگران داخلی نرسد. یکی از دلایل توانایی چشمگیر شرکتهای چینی فعال در بخشهای خودروی برقی، باتری و انرژی خورشیدی برای نوآوری و انتقال سریع آن به عرصه تولید انبوه، ادغام عمودی و خوشههای تولیدی است.

به نظر میرسد خوشهبندی و ادغام عمودی، برای آن نوع از نوآوری که مزیت رقابتی در این حوزهها را به دنبال دارد (یعنی نوآوری در زمینه ساخت و تولید و فرایندهای مرتبط با آن) مفید باشد.

سرمایه انسانی و کارآفرینی هم از عوامل مهم بودهاند و وجود زیرساخت صنعتی فناوریهای انرژی پاک، هم به توسعه این دو عامل در چین ارتباط داشته و هم به آن کمک کرده است.

این مساله، با این تصور قدیمی و رایج که پرورش کارآفرینان و سرمایه انسانی مجرب نقطه قوتی است که فقط در اقتصادهای پیشرفته یافت میشود، یا این که مزیت رقابتی چین از جذب شرکتهای برتر متکی به قطعات وارداتی ارزان قیمت نشات گرفته، در تضاد است.

و آخرین نکته هم این است که آیا اقتصادهای پیشرفته میتوانند با سیاستهایی بلندمدتتر از آنچه تا کنون امکانپذیر بوده است، از سرمایهگذاری حمایت و پشتیبانی کنند یا خیر. در عین حال ممکن است با بیشتر شدن مقاومت صنایع سنتی چین در برابر تغییرات ساختاری مورد نیاز برای بهکارگیری انرژی پاک، سیاستهای پکن مبنی بر حمایت از بخش انرژی پاک نیز با فشارهای داخلی فزایندهای مواجه شود.

۱- مقدمه: چهار عامل محرک اصلی نوآوریهای حوزه انرژی پاک در چین

طی دو دهه اخیر چین نه تنها در تولید و استفاده از انرژی بادی و فتوولتائیک، باتریها و خودروهای برقی به جایگاه نخست دنیا رسیده، بلکه به عنوان خط مقدم پژوهش و نوآوری در این عرصهها نیز شناخته شده است. کشورهای دیگر روز به روز سیاستهای بیشتری را با هدف تقویت تولید داخلی یا تنوع بخشیدن به برخی از اجزا و عناصر زنجیره تامین انرژی پاک – از جمله در بخشهای تولید و تحقیقات و نوآوری – طراحی و اجرا میکنند. به موازات اجرای این سیاستها، روایتهایی غالبا سادهانگارانه هم در این مورد مطرح شده است که چین چگونه بر این حوزهها تسلط یافت. در سالهای اخیر، تاریخچه توسعه صنعتی سریع چین اغلب در چارچوب سیاستهای دولت، هدفگذاریهای رسمی، برنامههای پنج ساله و راهبردهای بلندمدت روایت شده است. درباره انتقال فناوری هم چین را اغلب یک غول تولیدات صنعتی میدانند که از انتقال یکطرفه یا حتی سرقت آشکار فناوری سود برده است، و معمولا نقش این کشور در شبکههای جهانی نوآوری و تکامل مشترک فناوری در روایتها حذف یا کمرنگ میشود.

چنین روایتهای نادرستی میتواند در تلاشهای سایر کشورها برای گذار انرژی پاک و یا بازگرداندن صنایع مهم مرتبط با انرژیهای پاک به خاک خود و حفظ توان رقابتی آنها خلل ایجاد کند.

در این مقاله سعی داریم شناخت دقیقتری از نوآوریهای چین در بخش انرژی پاک به دست آورده و همچنین توان و پتانسیل این کشور برای حفظ و تعمیق پیشتازی نوآورانهاش در بخشهایی که هماکنون بر آنها تسلط دارد را ارزیابی نماییم. لذا با کمک گرفتن از تحلیلهای قبلی درباره موسسات چینی فعال در زمینه نوآوری در انرژیهای پاک، عوامل مختلفی که تا به امروز در موفقیت چین نقش داشتهاند – مانند حمایت قاطع ونسبتا پایدار سیاستگذار، سیاستهایی که انتقال فناوری را امکانپذیر کردند، و یکپارچهسازی جهانی زنجیره تامین – را مورد بررسی قرار میدهیم.

در بخش دوم مقاله به این موضوع میپردازیم که آیا سه مورد از عوامل توانمندساز چین، در آینده نزدیک (مثلا ۵ تا ۱۰ سال آینده) کماکان باعث ایجاد مزیت رقابتی برای این کشور خواهند شد یا خیر:

۱- سرعت افزایش مقیاس تولید بر پایه زنجیرههای تامین یکپارچه

۲- ادغام و تعامل با شبکههای پژوهش و نوآوری فراملی (که گاهی نظامهای نوآوری جهانی هم نامیده میشوند

۳- همکاری منسجم و در هم تنیده بین کارآفرینان خصوصی، شرکتهای دولتی و موسسات پژوهشی

در اینجا خلاصهای از یافتههای اصلی را مرور میکنیم:

- حمایت قاطع و منسجم سیاستگذار از انرژی پاک، یک عامل توانمندساز حیاتی – هم برای رشد صنعت و هم برای نوآوری – بوده است. اگرچه سیاستگذاران به مرور زمان یارانهها را کاهش دادهاند و چرخههای رونق و رکودی برای تولیدکنندگان اتفاق افتاده، اما جهتگیری کلی سیاستها همچنان بر انرژیهای تجدیدپذیر و خودروهای برقی به عنوان راهبردی ملی تاکید داشته است. به نظر میرسد که بازار بزرگ و رو به رشد داخلی کماکان از عوامل قدرت چین در این حوزهها باشد، هرچند کاهش سرعت رشد آن نشانگر لزوم توجه به بازارهای صادراتی برای تداوم رشد بازیگران چینی است

- بالا رفتن مقیاس صنعت، که برای کاهش هزینهها در فناوری انرژی پاک ضرورت داشته، تا حد زیادی با کمک زنجیرههای تامین یکپارچه موجود در چین (اغلب در خوشههای صنعتی که از طریق تعامل بین سیاستگذار و نقشآفرینان بازار ایجاد شدهاند) تسهیل گردیده است. خوشهها است نه است تنها است هزینه است را است کاهش است و است سرعت اشاعه است فناوری است را است افزایش است میدهند، است بلکه است مستقیما در شتاب گرفتن نوآوری و عرضه محصولات جدید هم نقش داشتهاند. در شرایطی که گرایش شرکتهای چینی به تولید محصولاتشان در کشورهای دیگر رو به افزیش است و سایر کشورها نیز به دنبال ایجاد و گسترش مراکزتولید محصولات مرتبط با انرژی پاک هستند، مشخص نیست که آیا سیاستگذاران کشورهای دیگر میتوانند راهبردهای مشابهی را برای جبران عقبماندگی خود در پیش بگیرند یا خیر. سیاستهایی که هدفشان افزایش مقیاس است، شاید بدون الگوبرداری از برخی جنبههای مدل خوشههای فناوری چین، نتایج موفقیتآمیزی به همراه نداشته باشند.

- انتقال فناوری و شبکههای جهانی نوآوری نقش مهمی در رشد تمام بخشهای انرژی پاک چین ایفا کردهاند؛ و اگرچه تا حدودی انتقال اجباری فناوری هم رخ داده است، اما نوآوری و یادگیری ابعادی فراتر از آنچه که در روایتهای رایج بیان میشود داشتهاند. در آینده ممکن است شبکههای یادگیری جهانی دچار گسیختگی شوند، ولی با توجه به جایگاه محوری یا مسلط چین در فناوریهای کلیدی به نظر میرسد که این امر میتواند به همان اندازه که بربازیگران چینی تاثیر میگذارد، به فراگیر شدن فناوری در کشورهای دیگر نیز آسیب برساند.

- سرمایه انسانی و کارآفرینی هم نقش مهمی در نوآوریهای چین در حوزه انرژی پاک داشتهاند. کارآفرینان نوآوری در محصولات و فناوریها را شتاب بخشیدهاند؛ ولی نگرانیهایی در این باره وجود دارد که تشدید محدودیتهای بخش خصوصی ممکن است در نهایت بر سرعت نوآوری در حوزههایی که چین اکنون بر آنها مسلط است، تاثیر بگذارد؛ هرچند در حال حاضر چنین مسالهای مشهود نیست.

در بخشهای بعد هر یک از این عوامل را به شکلی دقیقتر بررسی میکنیم و نشان میدهیم که چگونه در جریان تکامل سیاستها و فناوریها، بر یکدیگر اثر گذاشتهاند، و میبینیم که اگرچه سیاستها ممکن است نقش مهمی ایفا کرده باشند، اما جنبههای دیگر نیز – اغلب به شکلی پیشبینی نشده و دور از انتظار – وارد عمل شدهاند.

۲- صنایع انرژی پاک چین از سیاستهای حمایتی قاطع و منسجم بهره بردهاند

سیاستگذاری دولت نقشی محوری در موفقیت خیرهکننده چین در زمینه گسترش صنایع انرژی پاک داشته است. سیاستها و یارانهها تمام داستان نیست، ولی بدون شک بخش مهمی از داستان موفقیت چین را تشکیل میدهد.

بزرگترین بخشهای انرژی پاک در این کشوریعنی انرژی بادی وخورشیدی، باتریها و خودروهای برقی، در مرز بین دولتی بودن و اقتصاد بازار قراردارند. دولت مرکزی چین با اشکال مختلف حمایت از تولید در هر یک از این بخشها شروع کرد، و گام اول پروژههای آزمایشی (پایلوت) یا تلاشهای محدود برای ترویج فناوریها دربخشهایی کوچک از جامعه (مانند برقرسانی به روستاها با انرژی فتوولتائیک یا استفاده از اتوبوسهای برقی) بود. همانطور که در این قسمت از مقاله خواهیم دید، دولت با الزامات سهم داخل (استفاده از حداکثر توان تولید داخلی) و سیاستهایی در راستای تشویق یا الزام به انتقال فناوری، از بومیسازی فناوری نیز حمایت نموده و در نهایت از طریق سیاستهای مختلف فشار تقاضا (demand-pull) مانند خرید تضمینی برق و یا تعیین و ابلاغ اهدافی مشخص، به گسترش سریع این فناوریها کمک کرد.

سیاستهای حمایتی بسته به فناوری مورد نظر متفاوت بوده و گاهی از کشورهای دیگر الگوبرداری شده است (مثلا خرید تضمینی برق خورشیدی و بادی در آلمان یا قانون خودروهای با آلایندگی صفر (ZEV) در کالیفرنیا).

بررسی کامل سیر توسعه تمام بخشهای مختلف صنعت انرژی پاک در این مقاله نمیگنجد، ولی مروری بر سیاستهای حمایتی میتواند نقطه شروع مناسب و مهمی برای درک چگونگی تکامل نوآوری در آینده نزدیک باشد.

۱-۲- حمایت از انرژی خورشیدی و بادی با خرید تضمینی برق، هدفگذاریها و احکام دولتی

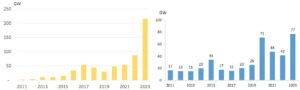

طی سال ۲۰۲۳ مجموع ظرفیت نصب شده انرژی خورشیدی چین ۵۵ درصد افزایش یافت و در انتهای این سال به ۶۱۰ گیگاوات رسید. رشد بیش از ۲۰۰ گیگاواتی ظرفیت نصب شده انرژی خورشیدی چین در سال ۲۰۲۳، معادل بیش از ۵۰ درصد رشد ظرفیت نصب شده انرژی خورشیدی کل جهان بود. بیش از یک دهه است که چین بر تولید تجهیزات فتوولتائیک دنیا تسلط کامل دارد. طبق ارزیابی آژانس بینالمللی انرژی (IEA) در سال ۲۰۲۱، سهم چین از تولید جهانی پلیسیلیکون ۷۹ درصد، ویفر ۹۷ درصد، سلولهای خورشیدی ۸۵ درصد و پنلهای خورشیدی ۷۵ درصد بوده است.

بر اساس برآوردی که در سال ۲۰۲۳ صورت گرفت، تداوم سرمایهگذاریها در چین باعث خواهد شد که این کشور تا سال ۲۰۲۶ نیز سهم ۸۰ درصدی در این بازارها را برای خود حفظ کند.

در زمینه برق بادی هم چین مدتها رکورددار مجموع ظرفیت نصب شده و اندازه یا حجم بازار داخلی بوده است، و ظرفیت تولید انرژی بادی آن طی سال ۲۰۲۳ بیش از ۶۰ گیگاوات رشد کرد و در پایان این سال به ۴۴۱ گیگاوات رسید. دربخش تولید و ساخت تجهیزات، چین از مدتها پیش نیاز بازار داخلی خود را تقریبا به شکل کامل با محصولات بومی تامین میکرد و در چند سال اخیر به جایگاه برتری در بازارهای جهانی هم دست یافت، به طوری که در سال ۲۰۲۲ بیش از نیمی از توربینهای بادی جهان در این کشور تولید شدند وسهم آن از بازار قطعات اصلی توربینهای بادی به بیش از ۷۰ درصد میرسد. در بخش انرژی بادی دریایی یا فراساحلی هم که چینیها سالها پشت سر اروپا حرکت میکردند، ساخت توربینهای بزرگتر و خرید تضمینی برق منجر به رشد بسیار چشمگیری شده و چین از سال ۲۰۲۱ تا کنون هر سال بیش از نصف ظرفیت جدید تولید برق بادی دریایی جهان را به خود اختصاص داده است. بیش از ۹۰ درصدشناورهای در حال ساخت ویژه نصب توربینهای بادی دنیا نیز به چین تعلق دارد و شرکتهای چینی قادر به ساخت بزرگترین توربینهای بادی دریایی در کلاس جهانی با ظرفیتهای ۱۶ تا ۱۸ مگاوات هستند؛ هرچند اندازه توربینها و پرهها و همچنین الزامات سهم داخل موجب شده است که در بسیاری از مناطق از جمله اروپا، تولید بومی مقرون به صرفهتر باشد. چین بخش عمدهای از آهنرباهای دائمی مورد نیاز برای بسیاری از توربینهای بزرگ دنیا و بهویژه توربینهای بادی دریایی را هم میسازد.

شکل ۱- میزان افزایش سالانه ظرفیت تولید انرژی فتوولتائیک (سمت چپ) و بادی (سمت راست) در چین

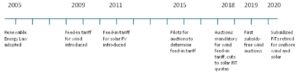

این دستاوردها مرهون چند دهه حمایت دولتی هستند. دولت مرکزی چین در دهه ۱۹۹۰ تحقیقات و سیاستهایی را برای تقویت و ارتقای بخش انرژیهای بادی و خورشیدی شروع کرد و انرژی خورشیدی را در مناطق روستایی فقیر، به عنوان راهبردی برای برقرسانی و توسعه به خدمت گرفت. نخستین گامهای بلند و در مقیاس کلان دراین زمینه، با تصویب قانون انرژیهای تجدیدپذیر (Renewable Energy Law) درسال ۲۰۰۵، طرح توسعه میانمدت تا بلندمدت انرژیهای تجدیدپذیر (Mid-to-Long Term Renewable Energy Development Plan) در سال ۲۰۰۷ و مشارکت بخش نوپای انرژی بادی این کشور در «سازوکار توسعه پاک» (Clean Development Mechanism یا به اختصار CDM؛ برنامهای بینالمللی ذیل پیمان کیوتو برای ترویج سرمایهگذاری در انرژیهای پاک در کشورهای در حال توسعه) آغاز شد. در اواسط دهه ۲۰۰۰ پکن بخش اعظم منابع مالی تخصیص یافته به انرژی بادی ذیل CDM را در اختیار گرفت، به طوری که ۷۴ درصد پروژههای انرژی بادی چین با پشتیبانی برنامه CDM اجرا میشدند. اولین تعرفههای یارانهای خرید تضمینی برق بادی در سال ۲۰۰۹ اعمال گردید و مبالغ نسبتا مناسب و سخاوتمندانهای که برای آن تعیین شده بود، در کنار الزام سهم داخل (توضیحات بیشتر در ادامه مطلب؛ همچنین شکل ۲ را ببینید) سبب افزایش سریع ظرفیت نصب شده در چین گردید.

شکل ۲- تاریخچه سیاست خرید تضمینی برق خورشیدی و بادی در چین

اما انرژی فتوولتائیک مسیری نسبتا متفاوت را طی کرد. اگرچه سیاستهای دولتی مشوق تولید تجهیزات فتوولتائیک به عنوان یک صنعت راهبردی بود، ولی تولید عمدتا با هدف صادرات انجام میشد. دولتهای محلی از طریق اعطای وامهای کمبهره، به افزایش مقیاس تولید کمک کردند و در برخی از موارد هم در هزینههای احداث کارخانههای جدید شریک شدند. مقامات محلی که انرژی خورشیدی را صنعتی راهبردی و برخوردار از حمایت ملی میدیدند، بانکها را متقاعد کردند که وامهای کمبهرهای به منظور افزایش ظرفیت تولید – حتی در دورههایی که مازاد ظرفیت وجود داشت – بپردازند. همچنین دولتهای محلی برای شرکتهایی که مراکز تولیدی یا تحقیقاتی تاسیس میکردند، قراردادهای خرید تضمینی در نظر میگرفتند. به عنوان مثال سوژو به شرکت کانیدین سولار پیشنهاد داد که در ازای تاسیس یک کارخانه در این شهر، پنلهای خورشیدی آن را بر بام ساختمانهای یک منطقه شهری که بهتازگی احداث شده بود، نصب نماید.

دولت مرکزی هم یارانهها و وامهای کمبهرهای را برای صنعت تولید تجهیزات خورشیدی ارائه میکرد. این صنعت یکی از صنایعی بود که در پی بحران مالی جهانی سال ۲۰۰۸، برای پرداخت وامهای محرک دولتی در نظر گرفته شد و تصمیمگیری در این مورد نیز تا حدی در اختیار مقامات محلی بود. مثلا استان جیانگسو و بانک توسعه چین طی این دوره ۱۰ میلیارد رنمینبی وام کمبهره به تولیدکنندگان تجهیزات انرژی خورشیدی ارائه کردند.

مشکل مازاد ظرفیت (و تا حدودی فشار صنعت و دولتهای محلی) باعث شد تا دولت مرکزی سیاست اقدامات تشویقی برای نصب گسترده پنلهای خورشیدی در داخل کشور را در پیش بگیرد. تعرفه یارانهای خرید تضمینی برای برق خورشیدی در سال ۲۰۱۱ تصویب شد و همزمان، به دلیل کاهش تقاضای بازار اروپا و افزایش تنشهای تجاری (از جمله تصویب عوارض گمرگی جبرانی یا ضد یارانهای در آمریکا در سال ۲۰۱۱ و سپس در اتحادیه اروپا در سال ۲۰۱۳)، تلاشها برای سرعت بخشیدن به نصب پنلها در داخل کشور شتاب گرفت. در برنامه پنج ساله دوازدهم اهدافی برای انرژی خورشیدی تعیین شد که انگیزه بزرگی برای این صنعت در بُعد بازار داخلی ایجاد کرد، و بعد از آن که بخش صنعت با کمک تعرفههای خرید سخاوتمندانه توانست از این اهداف فراتر برود، اهداف بلندتری در نظر گرفته شد.

از لحاظ مقدار یا مبلغ کلی، احتمالا خرید تضمینی برق مهمترین شکل پرداخت یارانه در دهه گذشته بوده، و امروز هم مبالغ سالانه خرید تضمینی برای پروژههایی که در سالهای گذشته ساخته شدهاند مبالغ قابل توجهی است (در حال حاضر تعرفه یارانهای خرید تضمینی برای پروژههای بادی و خورشیدی جدید و پروژههای عادی و سنتی لغو شده و به آنها تعلق نمیگیرد). در سال ۲۰۲۲، کل یارانههای تخصیص یافته برای انرژی بادی به ۵/۱۰ میلیارد رنمینبی و برای انرژی فتوولتائیک به ۲۶ میلیارد رنمینبی رسید. یارانههای خرید تضمینی برق را وزارت دارایی به شرکتهای برق میپردازد (عمدتا بر اساس درآمد حاصل از اضافهبها در خردهفروشی برق).

صنعت تولید تجهیزات فتوولتائیک هم از سیگنالهای مثبت دولت مرکزی (مانند تعیین انرژی خورشیدی به عنوان یک «صنعت راهبردی نوظهور»، و تعیین و بازنگری اهداف بلندپروازانه در مورد میزان افزایش ظرفیت نصب شده) سود برد. بعدا با کاهش قیمت محصولات فتوولتائیک، نهاد تنظیمگر دولتی تعرفههای یارانهای خرید تضمینی برق را برای پروژههای خورشیدی بزرگمقیاس جدید مرتبا کاهش داده و در نهایت حذف کرد، ولی این تعرفهها را برای بخشهای خاصی مثل انرژی خورشیدی کوچکمقیاس و نامتمرکز حفظ نمود.

در سال ۲۰۱۶ دولت به منظور ترغیب مجریان پروژهها و تولیدکنندگان محصولات فتوولتائیک به استفاده از جدیدترین و کارآمدترین فناوریها، الزاماتی را در مورد برگزاری مناقصه برای بعضی پروژههای خاص تعیین نمود و مقرر شد که برخی از پروژهها به شرکتهای برتر (موسوم به Top Runners)، که بر اساس عملکرد و کیفیت مشخص میشدند، واگذار گردد. در نتیجه شرکتها تشویق شدند تا هم از نظر قیمت و هم از لحاظ کیفیت با هم رقابت کنند، و شرکتهای کوچک محلی که عمدتا با حمایت دولتهای محلی به حیات خود ادامه میدادند از گردونه خارج شدند.

۲-۲- باتریهای ثابت اخیرا برای ادغام انرژیهای تجدیدپذیر در شبکه برق مورد توجه قرار گرفتهاند

تولید باتری در چین هم از جنبههای مختلف مسیری شبیه به بخش انرژی فتوولتائیک را طی کرده است. صنعت باتری چین در اوایل دهه ۲۰۰۰ رشد سریعش را آغاز کرد، یعنی زمانی که تولیدکنندگان بزرگ آسیایی و بهویژه شرکتهای کرهای و ژاپنی خطوط تولیدی در آنجا راهاندازی نمودند تا از مزایای خوشههای بزرگ صنعت الکترونیک که در مناطق ساحلی چین تشکیل شده بود استفاده کنند.

بعد از آن بود که با ورود شرکتهای جدید داخلی به بازار – مخصوصا کانتمپ (CATL) که هماکنون به بزرگترین تولیدکننده باتری در جهان تبدیل شده است – روند رو به رشد ظرفیت تولید باتری چین شروع شد. همانند انرژی خورشیدی، در صنعت باتریسازی هم کاهش قیمت و تمرکز سیاستها بر ذخیرهسازی انرژی به عنوان یک صنعت راهبردی نوظهور منجر به تلاش بیشتر برای بالا بردن ظرفیت نصب شده ذخیره انرژی در داخل کشور گردید.

سیاستهای مربوط به خودروهای برقی که در ادامه به آنها میپردازیم، نقش مهمی در رشد تولیدکنندگان داخلی باتری در چین داشتند.

سامانههای ذخیرهسازی ثابت یا ایستگاهی (Stationary storage) نیز از سال ۲۰۲۰ در سیاستهای بخش برق و انرژی مورد تاکید ویژه قرار گرفتهاند. تعداد استانهایی که در آنها پروژههای جدید انرژی بادی و خورشیدی ملزم به برخورداری از تجهیزات ذخیرهسازی هستند بیشتر و بیشتر میشود، و دولت مرکزی هم اجرای پروژههای ترکیبی که شامل تولید و نیز ذخیره انرژی باشند را تشویق میکند. با توجه به ساختار فعلی بازارهای برق چین ومزیت هزینهای نسبی ذخیرهسازی با روش تلمبه ذخیرهای، فعلا ذخیره انرژی در باتریها به طور مستقل (یعنی خارج از نیروگاهها) مقرون به صرفه نیست. با این وجود در سال ۲۰۲۳ ظرفیت ذخیره انرژی با باتریهای ثابت در چین تقریبا سه برابر شد و از ۱۳ گیگاوات سال ۲۰۲۲ به ۳۱ گیگاوات رسید که فراتر از اهداف تعیین شده توسط اداره ملی انرژی (NEA) در سال ۲۰۲۱ بود. در سال ۲۰۲۳ صنعت باتری چین هم از لحاظ ظرفیت ذخیرهسازی و هم از نظر میزان تولید (در هر دو بخش باتری خودرو و باتریهای ثابت) به رشد خود ادامه داد و مجموع تولیدات با افزایش بیش از ۴۰ درصدی به ۷۷۸ گیگاوات ساعت رسید که تنها نیمی از آن در بازار داخل مورد استفاده قرار گرفت و مابقی عمدتا به کشورهای دیگر صادرشد. در سطح محلی، کماکان سیاست توسعه این صنعت با قوت دنبال میشود و چندین استان درسال ۲۰۲۴ هم تولید باتری را به عنوان یکی از راهبردهای توسعه در نظر گرفتند.

۲-۳- سیاستهای بخش خودروهای برقی سابقه زیادی دارد، ولی زمانی شتاب گرفت که این صنعت به موفقیتهایی دست یافت

رشد چین در بخش وسایل نقلیه انرژی جدید (NEV)، که از سال ۲۰۱۰ همزمان با صنعت تولید باتری رشد کرد و به مصرفکننده غالب و عامل رشد صنعت باتری در آن زمان تبدیل شد، حتی از بخشهایی که تا اینجا بررسی کردیم نیز چشمگیرتر بوده است. تا پایان سال ۲۰۲۳ سهم این نوع خودروها از فروش سالانه خودروهای سواری در بازار داخلی به حدود ۴۰ درصد رسید که بسیار فراتر از هدفگذاری دولت (رسیدن به سهم ۲۰ درصدی تا سال ۲۰۲۵) بوده است. میزان فروش داخلی NEVها در چین در سال ۲۰۲۳ افزایش ۳۳ درصدی و در سال ۲۰۲۲ رشد فوقالعاده ۱۱۰ درصدی را تجربه نمود. چین هم از نظر تعداد و هم از نظر ضریب نفوذ، بزرگترین بازار خودروهای برقی جهان را دارد و به یکی از مهمترین صادرکنندگان این خودروها به اروپا و کشورهای در حال توسعه (بهویژه منطقه جنوب شرق آسیا) تبدیل شده است. البته بخش زیادی از صادرات خودروهای برقی چین مربوط به محصولات تسلا است که در این کشور تولید میشوند، ولی برندهای بومی هم اخیرا درمناطق مختلفی، از نیوزیلند و جنوب شرق آسیا گرفته تا خاورمیانه واروپا، جای پایی برای خود به دست آوردهاند.

دستاوردهای چین در حوزه باتری و خودروهای برقی نسبت به دستاوردهایش در دو حوزه انرژی بادی و خورشیدی جدیدتر است و شباهتها و تفاوتهایی با آنها دارد؛ و البته نقش سیاستهای دولت در همه این موارد کاملا پررنگ بوده است.

سیاستگذاران در اوایل دهه ۲۰۰۰ به توصیه مقامات بلندپایهای که معتقد بودند خودروسازان بینالمللی در این حیطه عقبماندگی دارند و چین میتواند با بهره گرفتن از مزیتهای رقابتی خود در عرصه تولید، از بازیگران خارجی پیش بیفتد، حمایت از خودروهای برقی را آغاز کردند. به این ترتیب NEVها در طرح توسعه میانمدت تا بلندمدت علم و فناوری (۲۰۲۰- ۲۰۰۶) چین گنجانده شدند، و چند برنامه پایلوت نیز در سطح محلی (بهویژه درمورد استفاده از اتوبوسهای برقی) اجرا گردید. اتوبوسها و تاکسیهای برقی در ایام منتهی به آغاز بازیهای المپیک ۲۰۰۸ پکن هم به صورت آزمایشی به کار گرفته شدند. همچنین فناوریهای اصلی ساخت باتری در فهرست اولویتهای تحقیق و توسعه دولت قرار گرفتند و شرکتهای چینی تشویق شدند تا در مراکز تحقیق و توسعه خارج از کشور سرمایهگذاری نموده و فناوریهای مورد نیاز را به دست آورند.

سرعت و موفقیت خیره کننده این اقدامات، سیاستگذاران را مطمئن کرد که چین از مزیتهای نسبی در این بخش برخوردار است و میتواند فناوری و تولید صنعتی خودروهای برقی و باتری را بومیسازی کند. لذا سیاستهای بیشتری – از جمله پروژههای پایلوت بلندپروازانهتر ساخت خودروهای برقی بومی در قالب برنامه «دهها شهر، هزاران خودرو» (Tens of Cities, Thousands of Vehicles) – در این زمینه اتخاذ گردید. به منظور بومیسازی فناوری، اصلاحاتی در شرایط دسترسی خودروسازان خارجی به بازار چین به عمل آمد و اهداف مربوط به NEVها با مشارکت بخش صنعت تعیین شد. هماهنگی سیاستهای EV تاحدی حاصل تلاشهای «انجمن صد نفره خودروهای برقی چین» (China Electric Vehicle Hundred People Association) موسوم به EV 100 (انجمنی غیر رسمی و غیر انتفاعی متشکل از فعالان صنعت و تحت هدایت شورای دولتی برای ایجاد هماهنگی بین صنعت و دولت) بود. NEVها در سال ۲۰۱۰ به فهرست صنایع راهبردی نوظهور اضافه شدند، و جایگاه برجستهای در سیاست «ساخت چین ۲۰۲۵» (که در سال ۲۰۱۵ تصویب شد) به دست آوردند.

در سال ۲۰۱۴ رئیسجمهور شی جین پینگ اعلام کرد که خودروهای برقی نقشی محوری در راهبرد پکن برای تبدیل شدن از یک «کشور خودروساز بزرگ» به یک «کشور خودروساز قدرتمند» دارند و میتوانند فرصت پیشی گرفتن از خودروسازان غربی را در اختیار چینیها قرار دهند. تمام این سیاستها، صحبتهای سران کشور ودر مجموع سیگنالهایی که نشان دهنده سیاستهای حمایتی دولت مرکزی بود، باعث شد که سرمایهگذاریهای دولتی به سمت شرکتهای تولیدکننده خودروهای برقی، تحقیق و توسعه در زمینه باتریها، و گسترش ظرفیت تولید در سرتاسر زنجیره تامین هدایت گردد.

در مورد خودروهای برقی و باتریها، یارانههای دولتی هم نقش عمدهای ایفا کرده و احتمالا در گرایش بیشتر دولتهای محلی به سمت خودروهای برقی موثر بودهاند. تخمین زده میشود که بزرگترین سازنده خودروهای برقی چین یعنی بیوایدی، از سال ۲۰۰۷ تا ۲۰۲۲ مبلغ ۶/۲ میلیارد دلار یارانه دریافت کرده، و بر اساس یکی دیگر از برآوردها، از سال ۲۰۰۹ تا کنون ۴۷ میلیارد دلار یارانه به صنعت خودروهای برقی چین ارائه گردیده است که این رقم تخفیفهای مالیاتی و یارانههای خرید NEV و نیز وامهای کمبهره و سایر حمایتهای مستقیم از سازندگان باتری و EV را نیز شامل میشود.

۲-۴- افزایش پیوسته و مداوم بودجه تحقیق و توسعه و سیاستهای حمایتی

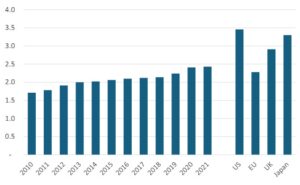

نوآوری نقشی حیاتی در بخشهای انرژی بادی وخورشیدی، باتریها و خودروهای برقی چین داشته، و این نوآوریها تا حدی توسط دولت هدایت و تشویق شده است. نوآوری و تحقیق و توسعه از اولویتهای کلیدی در سیاستهای دولت مرکزی بودهاند و تقریبا از سال ۲۰۰۰ مرتبا در برنامههای پنجساله پررنگتر شدند (بهویژه از سال ۲۰۱۱، زمانی که اهداف خاصی در زمینه نوآوری بومی، از جمله در مورد بودجه تحقیق و توسعه به عنوان درصدی از تولید ناخالص داخلی، ثبت اختراع و دستاوردهای آموزشی در برنامه پنج ساله دوازدهم مطرح گردید).همچنین نوآوری و تحقیق و توسعه مرتبا در طرحها و برنامههای کلیدی، مانند «برنامه ملی تحقیق و توسعه فناوری پیشرفته» (National High-Tech R&D Program) مصوب سال ۱۹۸۶ که به «برنامه ۸۶۳» هم معروف است، «برنامه ملی تحقیقات پایه» (National Basic Research Program) مصوب ۱۹۹۷ و موسوم به «برنامه ۹۷۳»، و «برنامه میانمدت تا بلندمدت توسعه علم و فناوری» (Medium-to-Long-term Program for Science and Technology Development) مصوب سال ۲۰۰۶ تقویت شدهاند. برآوردها درباره بودجه تحقیق و توسعه دولتی و خصوصی در چین (به عنوان درصدی از تولید ناخالص داخلی) با بسیاری از اقتصادهای پیشرفته (البته غیر ازآمریکا) قابل مقایسه بوده و در یک دهه اخیر افزایش مداومی داشته است (شکل ۳). پکن در برنامه پنجساله چهاردهم، افزایش بودجه تحقیق و توسعه به میزان ۷ درصد در سال را هدفگذاری کرد. بودجه تحقیق و توسعه دولتی در چین بهویژه در بخش انرژی بسیار قابل توجه است، به طوری که درسالهای ۲۰۱۹ و ۲۰۲۳ به ترتیب ۲۵ درصد و بیش از ۳۴ درصد از کل بودجه تحقیق و توسعه دولتی جهان در این بخش را تشکیل میداد. دولت مرکزی فعالیتهای تحقیق و توسعه را در سطوح مختلفی هماهنگ و هدایت میکند (از جمله تامین مالی مستقیم حوزههای پژوهشی راهبردی در «آزمایشگاههای کلیدی دولتی» مختلف و دانشگاهها و شرکتهای دولتی). معمولا وزارت علوم و فناوری (MOST) مسئولیت هماهنگ کردن تامین مالی اولویتهای پژوهشی را بر عهده دارد، ولی تمام نهادهای مهم و اصلی از جمله کمیسیون توسعه و اصلاحات ملی (NDRC) و اداره ملی انرژی در تعیین اولویتهای پژوهشی و هدایت سرمایهگذاری در حوزههای تحت نظر خود مشارکت میکنند. دولتهای محلی و بانکهای دولتی نیز به حمایت از شرکتهایی که در امر تحقیق و توسعه در حوزههای راهبردی فعال هستند، تشویق میشوند.

شکل ۳- بودجه تحقیق و توسعه (بر حسب درصد از تولید ناخالص داخلی) در چین (۲۰۲۱- ۲۰۱۰) و مقایسه آن با ارقام سال ۲۰۲۱ چند کشور دیگر

سیاستگذاران محلی با گذشت زمان بیشتر و بیشتر به صنعت تولید محصولات مرتبط با انرژی پاک به عنوان راهی برای ایجاد اشتغال و افزایش درآمدهای مالیاتی و نشان دادن پیشرفت خود به سمت ارتقای صنعتی مطلوب و مورد انتظار دولت مرکزی نگاه کردهاند و مخصوصا از سال ۲۰۲۳، زمانی که بخش املاک دچار رکود شد و درآمدهای حاصل از فروش زمین بهشدت کاهش یافت، دولتهای محلی بیش از پیش بر انرژی پاک به عنوان راهبردی برای رشد و توسعه متمرکز شدند.

با توجه به برنامههای توسعه استانی و محلی، به نظر میرسد که در سال ۲۰۲۴ نیز شاهد ادامه یافتن همین روند باشیم.

۲-۵- استمرار سیاست انرژی پاک به گذار صنعت کمک کرد، هرچند گاهی تغییرات ناگهانی هم رخ میداد

اگرچه این شرح مختصر از سیاستهای حمایتی کلیدی و اشکال مختلف یارانههای دولت مرکزی و دولتهای محلی حاکی از ثبات و استمرار کلی شرایط است، اما در برخی از موارد هم سیاستها از پیشرفتهای صنعتی جا مانده و یا به مرور زمان و در واکنش به تحولات داخلی یا خارجی تکامل یافتهاند. سیاستهای حوزه انرژی و صنعت در چین هم سرمایهگذاری و هم نوآوری را هدایت نموده و نقش اصلی را در «هدایت جستجوها» – که پژوهشگران از دیرباز آن را متغیری کلیدی در نظامهای نوآوری فناورانه میدانند – ایفا کرده است. هدایت جستجوها در تعریفی کلی عبارت است از فعالیتهایی در نظام نوآوری که میتوانند اثر مثبتی بر دیده شدن و شفافیت نیازهای کاربران فناوری داشته باشند، و میتواند شامل سیاستهای دولت، نظرات کارشناسان برتر و نخبگان فناوری و آیندهپژوهی، یا روند ترجیحات سرمایهگذاران در بازارهای سرمایه باشد.

پکن مجموعهای از سیاستهای صنعتی راهبردی دوراندیشانه را در پیش گرفته و در ادامه، سطوح بالایی از حمایتهای اداری و مالی را هم به عمل آورده است، ولی نباید درباره دوام و ثبات این سیاستهای حمایتی اغراق کرد. هر یک از بخشهای صنعت انرژی پاک که چین هماکنون بر آنها تسلط دارد، در اثر تغییرات کوتاهمدت سیاستها – مانند کاهش ناگهانی تعرفههای خرید تضمینی برق خورشیدی در سال ۲۰۱۹ که نتایج ویرانگری در پی داشت و به سیاست «۳۱ مه» (May 31 policy) معروف شد و یا تحقیق و تفحص سال ۲۰۱۶ در مورد تقلب و اختلاس یارانهای در بخشهای EV و باتری که منجر به تغییرات عمدهای در آن برنامه شد و سرعت رشد بازار NEV را برای مدتی کاهش داد – دورههای رونق و رکودی داشتهاند.

اما با وجود چنین فراز و نشیبهایی، سیاستهای دولتی در چین هیچگاه باعث افت چشمگیر روند توسعه انرژی پاک – نظیر آنچه که طی دو دهه گذشته در برخی از کشورهای اروپایی یا آمریکا رخ داده – نشده است.

در مجموع، سیاستهای دولت مرکزی نقشی محوری در هدایت رفتار مقامات محلی، تعیین بخشهای مورد علاقه و ترجیح شرکتها و بانکهای دولتی برای سرمایهگذاری، و اطمینان از دوام آوردن صنایع چین – حتی در دورههای رکودی که میتواند سبب لغزیدن همتایان آنها در آمریکای شمالی یا اروپا شود – ایفا میکند. ولی این سیاستها گاهی نیز حالت موردی و آزمایشی دارند. در برخی از بخشهای صنعت انرژی پاک مانند زیستسوختها که بالا بردن مقیاس صنعت دشوارتر یا پرهزینهتر از حد انتظار بوده، سیاستهای حمایتی به مرور زمان کمرنگ شده است. موفقیت سیاستهای مربوط به فناوریهای انرژی بادی و خورشیدی، باتری و EV مسیر ثابت و یکنواختی را طی نکرده، وسیاستها نیز همیشه طبق برنامه پیش نرفته است. هماهنگی بین دولت مرکزی و دولتهای محلی اغلب با دشواریهایی همراه بوده: دولت مرکزی در مقاطع مختلف محدودیتهایی را برای ظرفیت تولید انرژی بادی و خورشیدی استانها وضع کرده، از دولتهای محلی به خاطر تاسیس تعداد بسیار زیادی از مراکز تولیدی بیکیفیت با هدف دریافت یارانه انتقاد کرده، با مازاد ظرفیت مقابله و صنایع انرژی پاک مورد حمایت دولتهای محلی را مجبور به ادغام با یکدیگر نموده، استانها را به خرید انرژیهای تجدیدپذیر وادار ساخته، و یا به شکل مستقیم و علنی برای برخورد با اختلاس و سوء استفاده از یارانهها وارد عمل شده است. برخی از سیاستها، مانند طرح اولیه گواهی انرژی سبز (green energy certificate) هم کاملا شکست خوردهاند.

همانطور که در بخشهای بعد خواهیم دید، انرژی پاک در چین از مسائل دیگری نیز بهره برده که به بالا رفتن مقیاس آن و تقویت یادگیری و نوآوری کمک کرده است. سه بُعد موفقیت چین که در اینجا به آنها میپردازیم عبارتند از:

۱- زنجیرههای تامین انعطافپذیر و تابآور وسازگارشونده این کشور

۲- پیوندهای مستحکم چین با شبکههای جهانی نوآوری

۳- سرمایه انسانی آن در حوزههای کلیدی، از جمله زیستبوم پویای متشکل از کارآفرینان خصوصی نوآور و بسیار رقابتپذیر، که در چارچوب حمایت دولتی فعالیت کرده و اغلب با شرکتهای دولتی در کل زنجیره اقتصاد مشارکت دارند

در سه بخش بعدی مقاله، این موضوعات را مورد بررسی قرار میدهیم.

۳- خوشههای صنعتی چین: قهرمانان گمنامی که به نوآوری و رسیدن شرکتها به مقیاس مطلوب کمک کردند

چین از زمان عضویت در سازمان تجارت جهانی نه تنها رشد قابل توجهی از لحاظ حجم تجارت با سایر کشورها داشته، بلکه به داشتن توانایی خیره کنندهای در بالا بردن سریع مقیاس تولید و ایجاد زنجیرههای تامین یکپارچه هم معروف شدهاست. فراوانی و پایین بودن هزینه نیروی کار در ابتدای امر یکی از عوامل و انگیزههای انتقال زنجیرههای تامین به چین بود، ولی این مساله نقش چندان بزرگی در تسلط این کشور بر صنعت انرژی پاک نداشته است. در بسیاری از بخشها – مانند انرژی خورشیدی -هزینههای نیروی کار جزء عوامل فرعی محسوب میشوند، و منافع اقتصادی ناشی از مقیاس، انعطافپذیری و دسترسی سریع به بخشهای مرتبط زنجیره تامین از اهمیت بیشتری برخوردارند. بیش از یک دهه پیش، یعنی در سال ۲۰۱۱، تحقیقات نشان داد که گسترش مقیاس صنعت انرژی خورشیدی چین را میتوان ناشی از افزایش مقیاس تولید و بومیسازی زنجیره تامین دانست، نه پایین بودن هزینه نیروی کار یا دیگر مزایای خاص این کشور (شکل ۴). در پژوهش دیگری در سال ۲۰۱۴ مشخص شد که تسلط چین بر صنعت انرژی خورشیدی عمدتا ناشی از سرعت بالای افزایش مقیاس بوده که این صنعت و سایر صنایع را قادر ساخته است تا هم از نرخ یادگیری فناوریهای ساخت و تولیدمحور (manufacturing-intensive) بهره ببرند و هم آن را تسریع کنند.

شکل ۴- هزینه کل تولید قطعات و اجزای سازنده پنلهای خورشیدی تککریستالی سیلیکون بلورین از نوع PERC درسال ۲۰۲۲ (به تفکیک نوع هزینهها)

| خوشهها و نوآوری

موفقیت چین در بالا بردن مقیاس تولید صنعت انرژی پاک، با نوآوری هم ارتباط روشنی دارد. اقتصاددانها مزیتهای تشکیل خوشههای صنعتی در حوزههای تخصصی را برشمردهاند. درسال ۱۸۹۰ آلفرد مارشال نوشت که در شهرها و دیگر مراکز صنعتی، ایدهها و شیوههای جدید بهسرعت منتشر میشوند و دیگر چیزی به نام اسرار تجاری وجود ندارد، و کودکان بسیاری از آنها را ناخودآگاه فرا میگیرند. حتی در اقتصادهای مدرن هم به نظر میرسد که نوآوری فناورانه و اشاعه آن یک مولفه جغرافیایی دارد که به تمرکز فیزیکی سرریزهای دانش مربوط است. در مورد فناوریهای پیشرفته نیز اعتقاد بر آن است که اقتصادهای تجمعی (یعنی اقتصادهایی که در آنها تراکم جمعیت بیشتر با رشد سریعتر همراه است، و با خوشهبندی صنایع هم ارتباط دارد) در تقویت نوآوری و اشاعه فناوری نقش دارند. سیلیکونولی یک نمونه کلاسیک از اقتصاد تجمعی مبتنی برنوآوری است که به دلیل انتشار و بازترکیب سریع پیشرفتهای فناورانه شهرت یافته، و این مساله تا حدی ناشی از جابجاییهای فراوان نیروها بین شرکتهای مختلف و در نتیجه تبادل و بهاشتراکگذاری فوت و فنها بین شرکتها و صنایع مرتبط است. |

۳-۱- پیوندهای نزدیک در زنجیره تامین به سود فناوریهای ساخت و تولیدمحور صنعت انرژی پاک بوده است

نوآوریهای چین در بخشهای خاصی مانند انرژی بادی و باتریها، بر نوآوری فرایند محور و تولید محور متمرکز بوده که بازتابی از پیشگام نبودن این کشور در صنایع مذکور و نیز نقش و جایگاه برجستهاش در زنجیرههای تامین بخش صنعت است. چنین نوآوریهایی شاید کمارزشتر از پیشرفتهای حاصل از پژوهش در علوم پایه و تحقیقات آزمایشگاهی دانشگاهها به نظر برسد. اما همانطور که تاریخچه انرژی خورشیدی و باتریها نشان میدهد، تجاریسازی فناوری هم نیازمند نوآوری مداوم است که منجر به خلق داراییهای فکری و فوت و فنهای جدید میشود که برای ایجاد و توسعه صنعتی که بتواند با فناوریهای موجود رقابت کند، ضروری هستند.

بسیاری از کشورها سیاستهای بلندمدتی را برای تقویت نوآوری به عنوان یک راهبرد توسعه اقتصادی دنبال کردهاند، و تلاشها برای خلق سیلیکونولیهای جدید گرچه اغلب با شکست مواجه شده، اما در ایجاد خوشههای تحقیق و توسعه، حمایت از شرکتهای نوپای فناور در مراکز رشد، و جذب سرمایه (از جمله سرمایههای خطرپذیر) موفق بوده است. با این حال برخی از پژوهشگران معتقدند که منافع محلی این نوع خوشههای نوآوری کمتر از حد انتظاربوده، چون هنگامی که مرحله افزایش مقیاس آغاز میشود، اکثر مناطق از زنجیره تامین یکپارچه یا فوت و فنهای مورد نیاز برخوردار نیستند تا بتوانند به شکلی موثر بر تولید تسلط یابند و به نظر میرسد که بعد از این مرحله هم نیروهای اقتصاد کلاسیک وارد عمل میشوند و در نتیجه مناطقی در زمینه تولید موفقتر خواهند بود که از نظر بهرهوری سرمایه یا نیروی کار مزیت نسبی داشته باشند. سرمایهگذاران و مدیران همیشه سعی دارند که در اسرع وقت و در اولین فرصت ممکن تولید را به اجزای مختلف تفکیک کنند تا بر رقبا چیره شده و هزینهها را کاهش دهند. این امر به معنای تنشی دائمی خواهد بود: کاهش سریع هزینهها شاید شرکتها را به سمت تفکیک فرایند تولید سوق دهد، ولی با این کار ممکن است تعاملات مستمر مورد نیاز در سرتاسر زنجیره تامین را، که برای باقی ماندن در لبه فناوریهای ساخت و تولیدمحور لازم است، از دست بدهند.

اگر تفکیک صرفا نتیجه تخصصی شدن شرکتها و روند آرام تغییرات مزیتهای نسبی منطقهای یا ملی و کاهش هزینهها بود، احتمالا فناوری به خوبی اشاعه پیدا نمیکرد و اقتصادهایی مثل کشورهای شرق آسیا همیشه از لحاظ فناوریها در حاشیه باقی میماندند، صرفا به ماشین تولید انبوه تبدیل میشدند و همیشه برای دریافت جدیدترین طراحیها یا فرایندهای تولید، به شبکههای خارجی وابسته بودند – دقیقا همانطور که چین در اوایل دهه ۲۰۰۰ در صنعت انرژی خورشیدی به واردات خطوط تولید وابسته بود و کشورهایآ مریکای لاتین زمانی که در دهههای ۱۹۷۰ و ۱۹۸۰ سعی کردند سیاست تولید به جای واردات را در پیش بگیرند، به واردات ابزارها و تجهیزات گرانقیمت وابسته شدند. حتی چندین سال بعد یعنی درسال ۲۰۱۱ هم ارزش تجهیزات پیشرفته مورد نیاز برای تولید پنلهای خورشیدی که آمریکا به چین صادر میکرد، از ارزش پنلهای صادراتی چین به آمریکا بیشتر بود (گزارش آزمایشگاه ملی انرژیهای تجدیدپذیر آمریکا، شکل ۵ را ببینید). اما نویسندگان این گزارش، که به شکل تلویحی نتیجهگیری کرده بودند آمریکا تا سالیان متمادی عناصر ارزشمندتر زنجیره تامین انرژی خورشیدی را در اختیار خواهد داشت، اهمیت فوت و فن ساخت و تولید به عنوان محرک نوآوریهای مداوم در حوزههایی مانند انرژی خورشیدی و باتری را نادیده گرفته بودند.

شکل ۵- تراز تجاری آمریکا و چین در زمینه محصولات مرتبط با انرژی خورشیدی (ارزش واردات از چین به آمریکا در مقابل ارزش برآورد شده صادرات از آمریکا به چین) در سال ۲۰۱۱

امروز شرایط نسبت به سال ۲۰۱۱ تغییر کرده است، و بخشهای پرارزشتر زنجیره تامین هم به چین منتقل شدهاند. در گزارش سال ۲۰۲۳ آژانس بینالمللی انرژی در مورد زنجیرههای تامین محصولات فتوولتائیک آمده بود که در سال ۲۰۱۰ آمریکا، آلمان، ژاپن و کره جنوبی تقریبا انحصار کامل تجهیزات و ماشینآلات تولید محصولات فتوولتائیک را در دست داشتند، ولی در سال ۲۰۲۲ تمام تولیدکنندگان برتر این تجهیزات چینی بودند و ۴۵ درصد از بازار جهانی را نیز در اختیار داشتند (شکل ۶). در چین، تخصص در نوآوریهای مربوط به تولید و مونتاژ، مزیتی کلیدی در راستای ایجاد خوشههای اقتصادی منطقهای به مناطقی همچون شنژن یا دلتای رود یانگ تسه داد که در ابتدا بر لوازم الکترونیکی مصرفی و سپس بر انرژی خورشیدی مترکز بودند و بعد از آن بر خودروهای برقی تمرکز پیدا کردند.

شکل ۶- درآمد ۱۰ شرکت برتر تولیدکننده تجهیزات و ماشینآلات صنعت فتوولتائیک به تفکیک کشورهای مختلف (آژانس بینالمللی انرژی، ژوئیه ۲۰۲۲)

۳-۲- سیاستهای پکن از ادغام و یکپارچهسازی زنجیره تامین حمایت کرده است

سیاست نوآوری در کشورهای دیگر اغلب بر فناوریهای نوین، تحقیقات پایه و سرمایهگذاری در شرکتهای نوپایی متمرکز است که بتوانند فناوریهای نو را با طرحهای کسبوکار یا روشهای بازاریابی بهتری ترکیب کنند، اما سیاستگذاران ملی و منطقهای چین بیشتر بر تقویت و پشتیبانی از نوآوری در ارتباط با خوشههای تولیدی تمرکز داشتهاند. این راهبرد در بسیاری از موارد کاملا علنی و صریح بوده است. وزارت صنعت و فناوری اطلاعات چین هنگام طراحی یارانههای خودروهای برقی در سال ۲۰۱۶ سه شرط را برای اعطای این یارانهها به مناطق مختلف تعریف کرد: داشتن حجم بالایی از تولید NEVها، سیاستهای محلی فعال برای تشویق مشتریان به خرید خودروهای برقی، و سرمایهگذاری در زیرساختهای شارژ این نوع خودروها. استانها و شهرهایی که بیشترین پیشرفت را در این زمینهها داشتند، یارانه بیشتری دریافت میکردند. دولتهای محلی نیز خوشهبندی و ادغام زنجیره تامین را تشویق کردهاند. گوانگژو علاوه بر ارائه زمین ارزان به تولیدکنندگان بخش فتوولتائیک، تعدادی خوشه و پارک صنعتی را هم برای این بخش در نظر گرفت و حتی شرکتهای قبلی که در آن نقاط ساکن بودند را اخراج کرد تا فضای کافی برای شرکتهای بخش فتوولتائیک فراهم شود (در برخی موارد بدون پرداخت غرامت به شرکتهای قبلی).

همچنین دولتهای محلی حمایت مستقیم از تحقیق و توسعه و نوآوری را در دستور کار قرار دادند که این امر اغلب از طریق پرداخت مبالغی جهت ایجاد مراکز پژوهشی در داخل مراکز تولیدی صورت میگرفت (مثلا در مورد یینگلی در استان هبئی). در برخی از موارد دیگر، مانند سوژو، دولتهای محلی از وامهای کمبهره و سیاستهای فشار تقاضا برای ترغیب شرکتها به ایجاد مراکز تحقیقاتی محلی مرتبط با تولید استفاده کردند.

چنین سیاستهایی قطعا ریسکهایی نیز به همراه داشته و گاهی به «انتخاب برندگان» و در بعضی از موارد هم به انتخاب بازندههای بزرگ (مانند سانتک، از شرکتهای پیشتاز در صنعت انرژی خورشیدی که مورد حمایت دولت محلی شهر ووشی هم بود، ولی در نهایت شکست سخت و سنگینی خورد) منجر میشدند. اما در مواردی هم جذب یک شرکت و تقویت همزمان زنجیره تامین و توان تحقیقاتی آن نتایج خارقالعادهای در پی داشت. مثلا این اتفاق در مورد ژینکو سولار رخ داد: شرکتی که به دست یک کارآفرین مجرب در زمینه ساخت تجهیزات آتشنشانی تاسیس شد و در حال حاضر در سطح آزمایشگاهی رکوردهای بینالمللی بازدهی انواع مختلفی از سلولهای خورشیدی را در اختیار دارد و احتمالا برترین شرکت در بین برترین سازندگان محصولات خورشیدی در جهان است. ژینکو از همان ابتدای کارش و حتی در زمان اکتساب فناوریهای خارجی، بر یک الگوی تولید با ادغام عمودی شامل ویفر، سلول و پنل – همگی در چین، و اغلب در یک منطقه جغرافیایی واحد – تمرکز میکرد.

در مورد ظهور بیوایدی به عنوان یکی از پیشتازان نوآوری در حوزه باتریها نیز، ادغام عمودی نقشی کلیدی داشت. تصمیم این شرکت برای ادغام عمودی بسیار قبل از ورودش به بازار خودرو، و بر اساس درسهایی که کادر مدیریت آن از ساخت تراشهها و قطعات برای تولیدکنندگان برتر تلفن همراه مانند موتورولا و نوکیا در اوایل دهه ۲۰۰۰ آموخت، گرفته شده بود. بیوایدی متوجه شد که بدون تسلط یافتن برتمام جنبههای فرایند تولید، قادر نخواهد بود که انتظارات آن شرکتها را چه از نظر کیفیت و چه از نظر عملکرد برآورده کند.

این شرکت امروزه ۹۰ درصد از قطعات مورد نیازش را خودش میسازد. راهبرد ادغام عمودی بیوایدی منجربه تشکیل یک خوشه تولیدی بزرگ در شنژن شده است که از تخصص موجود در منطقه در حوزه تجهیزات الکترونیکی و الکتریکی هم کمال بهره را میبرد.

نقشههای زیر (شکلهای ۷ و ۸) خوشههای تولیدی منطقهای مرتبط با صنایع انرژی خورشیدی و باتری را نشان میدهند.

شکل ۷- نقشه خوشه تولیدی PV در اواسط دهه ۲۰۱۰ در دلتای رود یانگ تسه

شکل ۸- تعداد شرکتهای سازنده باتری در استانهای مختلف چین، و محل استقرار شرکتهای برتر باتری و خودروهای برقی (۲۰۲۱)

۳-۳- تعدد الگوهای خوشهبندی و تعاملات زنجیره تامین

مقایسه بیوایدی با گیگافکتوری تسلا در شانگهای میتواند جالب توجه باشد. در آمریکا تسلا را به عنوان شرکتی میشناسند که تمایل دارد قطعات مورد نیازش را خودش تولید کند، ولی یکی از نقاط قوت شعبه شانگهای این شرکت، مشارکتش با دولت محلی برای جذب تامین کنندگان بومی و ایجاد یک زنجیره تامین و خوشه صنعتی محلی در اطراف گیگافکتوری بوده است. به تسلا اختیار و آزادی عمل چندانی برای استفاده از باتریها یا قطعات غیر چینی در خودروهایش داده نشد، ولی تمایل خود شرکت به استفاده از قطعات چینی هم یکی از عوامل کلیدی بود که باعث شد شانگهای تصمیم بگیرد برای رفع محدودیتها و باز شدن راه ورود تسلا، با دولت مرکزی لابی کند. هماکنون ۹۵ درصد از تامین کنندگان قطعات و تجهیزات مورد استفاده تسلا شانگهای چینی هستند.

شرکت تسلا عموما مایل است (و به صورت تلویحی از آن انتظار میرفت که) تامین کنندگان محلی را در کار مشارکت و آنها را آموزش دهد تا بتوانند الزامات فنی مورد نیاز را برآورده نموده و بهتدریج یک زنجیره ارزش محلی را نه تنها برای باتریها، بلکه برای سایر اجزای خاص به کار رفته در خودروهای برقی مانند موتورهای الکتریکی، سامانههای مدیریت باتری یا سامانههای تنظیم دمای باتری ایجاد کنند.

تجربه تسلا تا حدودی تکرار راهبردهایی بود که شرکتهای اروپایی فعال در صنعت انرژی خورشیدی را به احداث مراکز تولید در چین سوق داد. در بخش PV، شرکتهای نوپا و شرکتهای چند ملیتی علاقمند به تولید محصول در نقاطی بودند که امکان فعالیت با بیشترین سرعت و بهرهوری را فراهم سازد و نزدیک به مرزهای فناوری هم باشد. این امر به تدریج و طی مراحلی، همگام با توسعه صنعت فتوولتائیک اتفاق افتاد و با بهره گرفتن از خوشههای صنعتی چین و شرکتها و تخصص موجود در آنها، منجر به چیزی شد که پژوهشگران «تکامل مشترک فناوری خورشیدی» نامیدهاند.

در مطالعه معروف سال ۲۰۱۷ استنفورد درباره صنعت انرژی خورشیدی چین با عنوان «منظومه خورشیدی جدید» (The New Solar System) مشخص شد که «صنعت انرژی خورشیدی چین را میتوان به عنوان نمونهای از قدرت خوشههای تولیدی، در کتابهای درسی گنجاند.» هنگامی که مطالعه مذکور انجام شد، تولیدکنندگان برتر چینی در میانه راه تسلط بر ابزارها و تجهیزات مورد نیاز برای بومیسازی کامل زنجیره تامین فتوولتائیک قرار داشتند و با وجود آن که بسیاری از کارآمدترین ابزارها از آلمان یا دیگر کشورهای اروپایی تهیه میشد و طبق گزارشات، تجهیزات چینی کمتر قابل اعتماد بودند، ولی مدیران کارخانههای ساخت تجهیزات خورشیدی دریافتند که تجهیزات بومی نه تنها ۵۰ تا ۶۰ درصد ارزانترهستند، بلکه تشخیص و رفع عیوب آنها نیز با توجه به وجود تکنسینهای بومی و اشتراک زبانی آسانتر است. در این مطالعه به نمونههایی اشاره شده بود که نشان میداد چگونه نزدیک بودن به تامین کنندگان و خطوط مونتاژ، مستقیما سبب تسریع در تجاریسازی نوآوریهای جدیدی میشود که در غیر این صورت احتمالا از مرحله آزمایشگاهی فراتر نمیرفتند. علاوه بر اینها، ابزارها و تجهیزات چینی به دلیل ارتباط نزدیک با سازندگان سلولها و پنلهای خورشیدی بهسرعت در حال پیشرفت بود:

«تولیدکنندگان پنل معمولا برای تشخیص مشکلات و طراحی و ساخت مواد و قطعات جدید، همکاری نزدیکی با تامین کنندگان خود دارند. به عنوان مثال میتوان به ترینا اشاره کرد که ده مورد از کارخانههای تامین کننده قطعات و لوازم مورد استفاده آن در همان پارک صنعتی و در کنار خودش قرار گرفتهاند. این نزدیک بودن به مهندسان ترینا و تامین کنندگانش اجازه میدهد تا هر هفته برای بحث و تبادل نظر در مورد پروژههای تحقیق و توسعه مشترکشان با هم ملاقات کنند.»

در یک مطالعه دیگر درباره افزایش مقیاس سریع صنعت انرژی خورشیدی در چین آمده که تعامل چند سویه بین شرکتها نه تنها برای سرعت تولید، بلکه برای نوآوری نیز حیاتی است:

«در صنایع نوظهور [منظور صنعت انرژی خورشیدی است]، هم محصولات و هم فرایندهای تولید جدید بوده و روابط بین طراحی بالادستی، قابلیت ساخت (ساختپذیری)، مقیاسپذیری، هزینه و عملکرد نهایی محصول هنوز بسیار نامشخص و نامطمئن هستند. بنابر این شبکه نباید فقط شامل شرکتهای کاملا تخصصی متمرکز بر وظایف محوله خودشان باشد که نتایج را به شریک بعدی در زنجیره منتقل کنند؛ بلکه باید ظرفیت ارتباط چند سویه بین شرکتها، یادگیری و حل مشارکتی مسائل وجود داشته باشد. در مقاله حاضر نشان میدهیم که این ظرفیت، نقشی محوری در تولید نوآورانه در چین دارد.»

حالا و کمتر از یک دهه بعد از زمان انجام آن مطالعه، شرکتهای چینی بر پیشرفتهترین فناوریهای فتوولتائیک تسلط پیدا کردهاند و یکی پس از دیگری رکوردهای جدیدی را برای بازده تبدیل به ثبت میرسانند، چه در مورد فناوریهایی که هنوز در مرحله آزمایشگاهی هستند (مانند سلولهای چندپیوندی پروسکایت) و چه در مورد فناوریهای کاملا تجاریسازی شده مانند پنلهای دو طرفه، PERC و تککریستالی نوع n. بررسی و تحلیل پتنتها نیز نشان میدهد که شرکتهای چینی هماکنون در راس شبکههای نوآوری انرژی خورشیدی جهان قرار دارند. قیمتها هم با ارتقا و توسعه خطوط تولید تولیدکنندگان چینی به روند نزولیاش ادامه میدهد: تنها در سال ۲۰۲۳ هزینههای تولید PV چین با ۴۲ درصد کاهش به ۱۵/۰ دلار بر وات رسید، در حالی که این عدد برای شرکتهای آمریکایی ۴۰/۰ دلار بود.

بر اساس گزارشات، خوشههای صنعتی در توسعه صنایع باتری و خودروهای برقی چین هم نقش داشتهاند. خوشههای اصلی NEV در گوانگدونگ، فوجیان و ژجیانگ قرار دارند و صنعت باتریهای یونلیتیم در منطقه دلتای رود مروارید متمرکز شده است. بسیاری از این خوشهها را دولتهای محلی مشخص کردهاند:

«یکی از ویژگیهای اصلی پیشرفت صنعت باتری در چین، خوشهبندی فعالیتهای مرتبط با تولید باتریها در سطح منطقهای در سرتاسر این کشوراست. در واقع تقریبا تمام دولتهای استانی برنامههای بلندپروازانهای را برای توسعه صنعت NEV – که شامل صنعت تولید باتری برای این خودروها هم میشود – طراحی و تدوین نمودهاند. در اثر سیاستهای صنعتی دولتهای محلی، خوشه محلی میتواند یک زنجیره نسبتا کامل تولید باتریهای NEV – از بخشهای بالادستی مانند تولید مواد اولیه و سلولهای باتری تا کاربردهای پاییندستی باتریها در بخشهای مختلف، بهویژه خودروهای برقی – را در بر بگیرد. بنابر این OEMها [تولیدکنندگان تجهیزات اصلی] میتوانند بهراحتی و در یک خوشه محلی به کل زنجیره تامین دسترسی داشته باشند.

۳-۴- خوشهها و رقابت، در افزایش سرعت نوآوری موثر هستند

خوشهها نه تنها اشاعه فناوری را بهبود میبخشند، بلکه سطح قابل توجهی از رقابت را هم در داخل خود به وجود میآورند (مثل رقابت تنگاتنگی که در سیلیکونولی مشاهده میشود). در ابر خوشه تولید NEV و باتری دلتای رود مروارید، دولتها و شرکتهای محلی علیرغم این که بهشدت به یکدیگر وابستهاند، با هم رقابت میکنند. بنابر این اعمال سیاستهای حمایتی دقیقا همانطور که در سطح ملی منجر به ایجاد ظرفیتهای مازاد و اتلاف منابع میشود، در استانها نیز میتواند چنین نتیجهای به دنبال داشته باشد.

در بخش EV، نزدیک بودن به زنجیرههای تامین محلی و رقابت شدید به تسریع روند نوآوری و چرخههای محصول جدید، که برای رشد و حفظ سهم بازار در بازارهای فوقرقابتی چین حیاتی هستند، کمک کرده است. سازندگان NEV چینی میتوانند سریعتر از همتایان آمریکایی و اروپایی خود حرکت کنند. گزارشاتهای اخیر رسانهای نشان میدهد که شرکت نوپای نیو (Nio) در شانگهای میتواند یک مدل جدید را در ۳۶ ماه تولید کند و زیکر، از برندهای زیرمجموعه جیلی، قادر است مدلی جدید را طی ۲۴ ماه تولید نماید که هر دو بسیار سریعتر از همتایان خارجیشان هستند. عمر بازار برای مدلهای چینی (قبل از عرضه بهروزرسانیها یا نسخههای جدید) فقط ۳/۱ سال، و برای برندهای خارجی (یعنی غیر چینی) ۲/۴ سال است. علاوه بر این، علاقه شدید مشتریان چینی به تجهیزات الکترونیکی و نرمافزارهای پیشرفته درونخودرویی باعث میشود که سرعت نوآوری و تغییرات در این قسمت نسبت به شرکتهای آمریکایی و اروپایی (که مشتریان خودروهای برقی شان بیشتر بر میزان نگهداری شارژ و عملکرد باتری متمرکز هستند) بسیار بیشتر باشد.

سرعت فوقالعاده تولید محصولات جدید خودروسازان چینی میتواند دلایل مختلفی داشته باشد:

۱- تجربه طولانیتر و تعهد و تلاش طولانیمدت بیشتر در حوزه خودروهای برقی به عنوان یکی از راهبردهای اصلی کسب و کار در مقایسه با خودروسازان قدیمی

۲- روابط مستقیمتر با تامین کنندگان (از جمله سطوح ۲ و ۳ تامین کنندگان و مخصوصا تامین کنندگان سامانههای بسیار مهم و حیاتی فناوری اطلاعات درونخودرویی

۳- وجود گزینههای بیشتر و آمادگی برای مراجعه به تامین کنندگان دیگر در صورت بروز مشکل

در برخی از موارد، مانند مشارکت نیو با جیایسی که در آن نیو به خط تولید یک خودروساز سنتی (جیایسی) دسترسی دارد ولی مسئولیت مدیریت کامل آن کسب و کار بر عهدهاش نیست، شرکتی مثل نیو از انعطاف بیشتری در طراحی و بازاریابی برخوردار شده است.

ادغام عمودی در صنایع باتری و EV چین به نوآوری در بالادست – بخشی که مقامات و شرکتهای چینی همچنان نگران تامین مطمئن و پایدار تجهیزات در آن هستند – نیز کمک کرده است.

طی یک دهه اخیر چین صدور مجوز برای استخراج لیتیم از معادن و حجم تولید و نیز فراوری این فلز مهم را افزایش داده است و شرکتهای سازنده EV و باتری هم در زنجیره بالادستی محصولات خود سرمایهگذاری کردهاند، و در حال حاضر بیش از ۴۰۰ شرکت چینی در زمینه فراوری مواد اولیه ساخت باتری فعالیت دارند. در نتیجه این اقدامات، نه تنها تولید لیتیم در معادن جدید افزایش یافته، بلکه نوآوری باعث افزایش تولید در مراکز قدیمی و کاهش هزینهها در مراکز فراوری جدید شده و مزیتی در این حوزه کلیدی به چین داده است (حتی اگر چینیها مجبور به واردات مواد معدنی خام برای تغذیه چنین مراکزی شوند).

۳-۵- نزدیک بودن به یک بازار بزرگ، عامل تقویت هرچه بیشتر نوآوری است

زنجیرههای تامین یکپارچه محلی نقشی حیاتی داشتهاند (بهویژه برای بخشهای انرژی خورشیدی، باتریها و خودروهای برقی)، ولی دسترسی مستقیم و نزدیک بودن به بزرگترین بازار برای هر فناوری هم مزایای منحصربهفردی دارد. فناوریهای طراحیمحور مانند توربینهای بادی، موتورهای وسایل نقلیه (چه EV و چه غیر آن) یا محصولات مصرفی عموما از دسترسی به بازارهای بزرگ و نزدیک بودن به مشتریان سود بردهاند. در گذشته خودروسازان ژاپنی فناوریهای جدید را در بازارهای داخلی خود آزمایش و اصلاح و تکمیل میکردند که به عرضه سدانها و خودروهای هیبریدی با کیفیت و کممصرف منتهی میشد، اما حالا به نظر میرسد که چین از این مزیت برخوردار شده است و درصد زیادی از مشتریان مایل به خرید برندهایی هستند که آنها را پیشتاز و در لبه فناوری میدانند (از جمله EVها).

و بالاخره این که مازاد ظرفیت در هر یک از بخشهای صنایع انرژی پاک منجر به سطوح بالایی از رقابت و مسابقه برای کاهش قیمتها از طریق بهبود راندمان تولید و عملکرد باتری شده است. در کشورهای دیگر چرخههای رونق و رکود ممکن است رهبران و بزرگان صنعت را به سمت تلاش برای انضباط مالی و افزایش بهرهوری و یا حتی فروش فناوریهای کلیدی به بازیگران چینی با تخفیفهای بسیار زیاد (همانطور که در اوایل دهه ۲۰۱۰ در مورد انرژی خورشیدی و باتریها اتفاق افتاد) سوق دهد. اما در چین، فراهم بودن سرمایه برای بزرگترین بازیگران – حتی در دورههای انقباض مالی – سبب میشود که شرکتهای مشغول به فعالیت در بخش انرژی پاک به پیشتازی و پیشرفت خود ادامه دهند. حمایت مالی پایدار از بازیگران صنعت انرژی پاک، حتی در مقاطع دشوار، به اشکال مختلفی صورت میپذیرد و میتواند شامل مواردی همچون لابی کردن سیاستگذاران محلی با بانکهای دولتی، کمکهای شرکتهای همکار (از جمله شرکتهای دولتی) و سادهترین حالت یعنی ارائه یارانههای نقدی باشد.

مهمتر از همه دولت است. مقامات، موسسات مالی و شرکتهای بزرگ چشم به سیگنالهای دولت مرکزی دوختهاند تا تصمیم بگیرند که از کدام صنایع حمایت کنند. شرکتهای دولتی و خصوصی مشغول به فعالیت در بخشهای راهبردی از اولویت در دسترسی به سرمایه (هم شامل سرمایه استقراضی و هم سرمایه سهامی) برخوردارهستند، و ضرورت افزایش بودجه تحقیق و توسعه برای حفظ رقابتپذیری خود را نیز کاملا درک میکنند.

به این ترتیب حتی دورههای رکود هم میتوانند منجر به ارتقا و پیشرفت صنعت شوند. صنعت انرژی خورشیدی چین هماکنون در یک مرحله یا چرخه بزرگ ارتقا و بهروزرسانی به کارآمدترین انواع سلول و پنل قرار دارد (اگرچه بازیگران برتر و دارای ظرفیت کاملا ارتقا یافته هم هنوز تنها با بخشی از ظرفیت خود کار میکنند و در حال حاضر فقط میخواهند به حیاتشان ادامه دهند). در بخش EV نیز شرایط مشابهی حکمفرماست و حتی گسترش سریع این بخش موجب ظهور و فروپاشی وظهور مجدد برخی از بازیگران بوده است. شرکتهای بزرگتر همگی در گذشته دورههای رکود سنگینی را با استفاده از راهبردهای مختلف از سر گذراندهاند.

به عنوان مثال بیوایدی توانست با سرمایهگذاری در خودروهای اتصال برقی دوگانهسوز (PHEV) و فناوری باتریهای لیتیم- آهن- فسفات یا LFP که قیمت ارزانتری دارند، از یک دوره رکورد خودروهای برقی به سلامت عبور کند. هماکنون با وجود روند نزولی قیمت EVها و رقابت فوقالعاده شدید، «بازیگران پیشتاز مثل اکسپنگ در بخش تحقیق و توسعه سرمایهگذاری میکنند تا از رقبا پیش بیفتند. بودجه تحقیق و توسعه بیوایدی که در سال ۲۰۱۶ کمتر از یک میلیارد دلار بود، در سال ۲۰۲۳ از تسلا (۴ میلیارد دلار) پیشی گرفت و به ۵ میلیارد دلار رسید. شرکتهای جوانی مانند جیلی و نیو و شرکتهای دولتی مثل سایک موتور و گروه گاک نیز همین مسیر را دنبال میکنند. علیرغم رشد سریع فروش داخلی و صادرات در دو سال گذشته، پیشبینی میشود که موجی از ادغام شرکتها در پیش باشد. اما در دورههای قبلی که چنین ادغامهایی رخ داده، حتی بازیگرانی که تصور میشد در معرض سقوط قرار دارند هم توانستهاند جان به در ببرند. دبلیوام موتورز (WM Motors) در اکتبر ۲۰۲۳ سرانجام اعلام ورشکستگی کرد، ولی توانست با وجود زیان فزاینده و کاهش شدید فروش که از سال ۲۰۲۰ با آن درگیر بود، چند سال پابرجا بماند. از بعضی جهات، مازاد ظرفیت و پشتیبانی دولتی سبب میشود که بازار نتواند بهراحتی تشخیص دهد کدام بازیگران از همه قویتر هستند و کدامیک باید از میدان رقابت کنار بروند. اما در صنعت باتری، بخش اعظم ظرفیت جدید تولید باتریها از فناوریهای جدید استفاده میکند و تولیدات با فناوری از رده خارج و منسوخی وجود ندارد که بهراحتی قابل حذف باشد. در نتیجه احتمالا برخی از بازیگران کوچکتر حذف و بزرگترها با هم ادغام میشوند.

خلاصه این که ماجرای زنجیره تامین صنعت انرژی پاک چین اجزای مختلفی دارد: خوشههای تامین محلی که هزینههای لجستیک را هم کاهش میدهند، اما مهمتر از آن، نوآوری را با افزایش تعامل بین تامین کنندگان و تولیدکنندگان تسریع میکنند؛ تلاشهای شرکتها و دولتهای محلی برای ایجاد خوشههای صنعتی و افزایش ادغام عمودی (تا حد ممکن، ولو این که ادغام عمودی در یک شرکت واحد میسر نباشد) تا امکان تسلط بر فناوری و ارتقا و بهروزرسانی صنعت فراهم شود؛ و نزدیک بودن به بزرگترین مراکز تقاضا که منجر به تعامل مستقیم و بیواسطه و نوآوری برای تامین نیازهای بازار میگردد.

۴- نوآوری در چین، از پیوندهای بینالمللی و انتقال فناوری سود برده است

انتقال فناوری و شبکههای نوآوری بینالمللی از محورهای تمرکز اصلی مطالعاتی است که درباره تسلط چین بر فناوری انرژی پاک انجام شدهاند. این مساله تا حدودی از این واقعیت نشات میگیرد که فرایند مذکور بر اساس نظریات اقتصادی موجود قابل پیشبینی نبود. طبق این نظریات، فناوریهای نوظهور که هنوز از نظر اقتصادی به رقابتپذیری نرسیدهاند – مخصوصا آنهایی که اهداف زیستمحیطی دارند – پیش از همه در اقتصادهای پیشرفته تجاریسازی میشوند. ورود سریع و بسیار پرقدرت چین ابتدا در عرصه انرژی بادی و خورشیدی و بعد از آن (با فاصله زمانی زیاد) در دو بخش باتری و خودروهای برقی رخ داد. در تمام موارد فوق، تسلط چین ناشی از انتقال یکطرفه فناوری یا صرفا به دلیل نوآوری در سطح فرایند و بالا بردن مقیاس تولید نبوده، بلکه ریشه در فرایندهای چند سطحی و تکرار شونده تعامل وهمکاری در طول سالیان متمادی داشته است. همچنین فرایندهای یادگیری متعدد و مختلفی وجود داشتهاند (جدول ۱) که بسته به فناوری مورد نظر، سطح بلوغ آن و مرحله توسعه بازار تغییر و تحول یافتهاند.

جدول ۱- عوامل موثر در مهمترین موارد انتقال فناوری و نوآوری جهانی در بخشهای مختلف: انرژی بادی، فتوولتائیک، باتریها، و خودروهای برقی

| الزام سهم داخل | الزام به انتقال فناوری | دریافت مجوز | مشارکت در تحقیق و توسعه | بازگشت متخصصان | خطوط تولید کلید در دست | |

| انرژی بادی | + | + | + | + | ||

| انرژی خورشیدی | + | + | + | |||

| باتریها | + | + | + | + | ||

| خودروهای برقی | + | + | + |

۴-۱- انتقال فناوری، گام نخست نوآوری در حوزه انرژی بادی و خورشیدی در چین بود

به حرکت درآمدن چرخهای بخش انرژی بادی در چین تا حدودی مرهون سازوکار توسعه پاک (CDM) – از برنامههای سازمان ملل متحد که بر اساس آن در ازای سرمایهگذاری در بخش انرژی پاک در کشورهای در حال توسعه، اعتبارات کاهش انتشار کربن ارائه میشد – و همچنین تصمیم پکن مبنی بر اجرای سیاست الزام سهم داخل برای توربینهای بادی بود. هنگامی که سیاست مذکور در اواسط دهه ۲۰۰۰ به اجرا درآمد، بیشتر تولیدکنندگان خارجی تجهیزات به احداث مراکز تولید و توسعه محصول در چین و نیز به سرمایهگذاری مشترک (JV) روی آوردند تا شرط ۷۰ درصد تولید بومی این سیاست را احراز نمایند. بنابر این سرمایهگذاری مستقیم خارجی گام اول و البته گامی مهم در انتقال فناوری بود.

اما بازیگران محلی مانند سینوول، گلد ویند و دانگفنگ – که همگی از شرکتهای قدیمیتر چینی فعال در حوزههای مرتبط منشعب شده بودند – بهسرعت وارد بازار شدند و اکثرا ترکیبی از تجهیزات خریداری شده از شرکتهای خارجی (از جمله شرکتهایی که شعبهای در چین داشتند) یا فناوریهایی که مجوز (لیسانس) آنها از شرکتهای خارجی دریافت شده بود را مورد استفاده قرار دادند. البته گاهی این کار به شکل غیر قانونی صورت میگرفت. مثلا در سال ۲۰۱۸ شرکت سینوول در یک پرونده سرقت داراییهای فکری مربوط به سال ۲۰۱۱ محکوم شد. اما با افزایش سهم بازار شرکتهای چینی، بهتدریج روابط آنها با شرکتهای خارجی که مالکیت حقوق فکری را در اختیار داشتند هم تکامل یافت. بازیگران چینی کماکان از فناوریها و طراحیهای اروپایی استفاده میکردند، ولی این رابطه کم کم به یادگیری متقابل و طراحی مشترک تبدیل شد. گلد ویند در سال ۲۰۰۸ شرکت آلمانی ونسیس انرژی (طراح توربینهای بادی) را خرید و پس از آن تولیدکنندگان چینی دیگرهم با خرید شرکتهای خارجی، دریافت مجوز استفاده از فناوریهای اروپایی یا طراحی مشترک پا در این راه گذاشتند. تا چندین سال بعد جنبههای مختلف طراحی و مهندسی شرکتهای چینی ارتباط مستحکمی با اروپا داشت و این شرکتها دفاتر طراحی در خارج از کشور تاسیس کردند یا با دفاتر موجود شریک شدند و مهندسان خارجی را به خدمت گرفتند.

صنعت انرژی بادی سامانه محصول پیچیدهای دارد که نیازمند هزاران قطعه و همچنین توانمندیهای کافی درزمینه لجستیک و ساخت و ساز سنگین است. هر پروژه انرژی بادی معمولا صدها شرکت را درگیر میکند، در حالی که انرژی فتوولتائیک شامل تعداد کمی از قطعات، فرایندی متشکل از تنها چند مرحله متوالی، و محصولاتی ماژولار است که میتوان آنها را به عنوان کالاهایی استاندارد به هر کجا که لازم باشد ارسال کرد تا به دست افراد ثالثی که شاید هیچ رابطه تخصصی هم با شرکت سازنده نداشته باشند، نصب شوند. به همین خاطر انتقال فناوری و یادگیری در صنعت انرژی بادی به زمان بیشتر و اکتساب دانش ضمنی بیشتری نیاز دارد. ولی این تفاوتها مانع از جبران عقبماندگی شرکتهای چینی در عرصه فناوری نشد. چین به عنوان بزرگترین بازار انرژی بادی و بزرگترین بازار برق دنیا توانست بهتدریج دانش ضمنی مورد نیاز را جذب نموده و در نوآوریهای این حوزه – که در نهایت هزینهها را کاهش داد – سهیم شود. شبکههای جهانی نوآوری برای شرکتهای چینی مهم بودند، ولی مطالعات نشان دادهاند که کاهش سریع هزینههای این شرکتها عمدتا ناشی از بالا بردن مقیاس تولید، یادگیری از طریق تجربه (یادگیری در مسیر)، رقابت میان شرکتهای تازه وارد و هزینه پایین تامین سرمایه بوده است؛ و نوآوری و تحقیق و توسعه نقش کمرنگتری در این زمینه ایفا کردهاند.

انرژی خورشیدی نقش مهمی در تولید قراردادی داشت: کشورهای اروپایی به دنبال انعقاد قرارداد برای واردات ارزانتر سلولها و پنلها از شرکتهای نوپای جدید چینی بودند و این شرکتهای نوپا توانستند تجهیزات و ماشینآلات تولید را با قراردهای کلید در دست (همراه با آموزش نحوه راهاندازی خطوط تولید) از تامین کنندگان ژاپنی و آلمانی خریداری کنند. در ابتدای امر هدف شرکتهای اروپایی تولیدکننده تجهیزات فتوولتائیک فقط رفع کمبودهای موقت سلول و پنل از طریق انعقاد قرارداد با تولیدکنندگان شرق آسیا – از جمله چین – بود، ولی دریافت تجهیزات تولید و خدمات مشاوره تخصصی برای راهاندازی خطوط تولید، راه را برای شرکتهای چینی باز کرد و از سال ۲۰۰۶ به بعد هم خرید تجهیزات ژاپنی با قراردادهای کلید در دست باعث توسعه سریعتر صنعت فتوولتائیک در چین (از جمله در مورد شرکتهای تازهوارد وتولیدکنندگان سطح پایینتر) شد.

فرایند فوق گاهی به عنوان یک فرایند یکطرفه انتقال فناوری معرفی میشود، ولی دو تن از محققان در سال ۲۰۱۴ به این نکته اشاره کردند که بومیسازی تولید محصولات فتوولتائیک در چین فرایندی دو یا حتی چند طرفه بوده است. مشابه آنچه که در مورد انرژی بادی گفته شد، شرکتهای فتوولتائیک چینی علاوه بر دریافت مجوز استفاده از فناوری یا قراردادهای کلید در دست خطوط تولید، وارد همکاریهای پژوهشی چند بعدی بینالمللی با مراکز تحقیقاتی اروپا، شرق آسیا و خود چین هم شدند.

۴-۲- صنایع باتری و خودروهای برقی از دریافت مجوز فناوری، سرمایهگذاری مشترک و قوانین بومیسازی سود بردند

شبکههای یادگیری و همکاریهای بینالمللی در صنعت باتری و خودروهای برقی هم مثل بخش انرژی خورشیدی و بادی نقش مهمی ایفا کردند. همانطور که الزام سهم داخل منجر به بومیسازی فناوری انرژی بادی شد، فناوری EV نیز از الزام به سرمایهگذاری مشترک بهره برد و الزامات ضمنی و صریح سهم داخل سبب تسریع در بومیسازی فناوری ساخت باتریها شد. تولیدکنندگان باتری با دریافت مجوز و خرید شرکتهای خارجی، به فناوری خارجی دست پیدا کردند.

از نظر نوآوری داخلی، ویژگیهای خاص فناوری باتریها و خودروهای برقی سبب بروز سطوح و انواع مختلفی از نوآوری شده است. در مراحل اولیه توسعه فناوری باتری یونلیتیم در دهههای ۱۹۷۰ تا ۱۹۹۰، نوآوریها و پیشرفتهای بزرگ در این عرصه با تجارب بینرشتهای، مشارکتهای بینالمللی و همکاری بین شرکتها در حوزههای صنعتی مختلفی گره خورده بود. فناوری باتریها هنوز هم در حال تکامل است، اما در همان اوایل کار طرحهای نسبتا استانداردی برای باتریها ارائه شد (از جمله برای کاربردهای متعدد و متنوع آنها در لوازم الکترونیکی مصرفی، خودروها و باتریهای ثابت). نوآوری در حیطه فناوریهای نوین همچنان ادامه دارد، ولی بخش عمده پیشرفتها در زمینه کاهش هزینه و تجاریسازی فناوری ناشی از تحولات فرایندمحور مرتبط با فوت و فن تولید بوده است. طراحی ماژولار و استانداردسازی شده و بلوغ نسبی فناوری باتریهای یونلیتیم، ورود شرکتهای جدید به بازار تحت حمایت دولتی چین را تسهیل کرد و همسو با مزیتهای این کشور در زمینه زنجیرههای تامین تولید عمل نمود.

در مورد صنعت EV، ترکیبی ازسیاستهای مختلف دولتی خودروسازان را به سمت گسترش تولید و در عین حال بومیسازی فناوریهای کلیدی هدایت کرد، و انتقال فناوری یکی از مولفههای اصلی در این امر بود. طبق سیاستهایی که در دهه ۲۰۰۰ اجرا شد، خودروسازان خارجی برای دسترسی به بازار چین ملزم به سرمایهگذاری مشترک با شرکتهای چینی بودند. چند سال بعد، هنگامی که پکن برنامه «خودروهای انرژی جدید» (New Energy Vehicle) را در سال ۲۰۰۹ به اجرا درآورد، پرداخت یارانه برای تولید EVها و باتریهای مورد استفاده در آنها به انتقال فناوری منوط شد و شرکتهای چینی برای احراز شرایط دریافت یارانهها، باید ثابت میکردند که بر یکی از سه جزء اصلی تولید EV یعنی باتری، موتور یا سامانه کنترل تسلط دارند. در مورد باتریهای دارای چگالی انرژی مناسب برای خودروهای برقی (بیش از ۱۱۰ وات ساعت بر کیلوگرم)، حداقل سهم تولید داخل معادل ۵۰ درصد تعیین گردید. بعد از آن یک «فهرست سفید» از شرکتهای حائز شرایط دریافت یارانههای NEV مشخص شد که تا کمی قبل از لغو کامل انتشار این فهرست در سال ۲۰۱۹ (زمانی که چین کاملا بر زنجیرههای تامین باتری تسلط یافته بود)، هیچ خودروساز خارجی نتوانست شرایط ورود به آن را به دست آورد. این سیاستها، خودروسازان چینی را وادار کرد تا باتریهای مورد نیازشان را به جای تامین کنندگان ژاپنی و کرهای، از شرکتهای داخلی بخرند. مدتی بعد، یعنی در سال ۲۰۱۷ شرایط دریافت یارانه سختتر شد و شرکتهای داخلی ملزم شدند که بر هر سه حوزه اصلی تولید خودروهای برقی تسلط پیدا کنند و به این ترتیب عملا بومیسازی کامل این صنعت کلید خورد.

در مورد فناوریهای محوری و کلیدی، دریافت مجوز استفاده از پتنتهای باتری عامل مهمی بوده و گاهی یک پتنت نهایتا نقش بسیار مهمی در تسلط چین بر این صنعت ایفا کرده است. در یک پرونده که در سال ۲۰۱۰ در دادگاههای چین مورد بررسی قرار گرفت، شرکت کانادایی هایدرو- کبک نتوانست ثابت کند که یکی از شرکتهای چینی حق اختراعش در زمینه فناوری LFP را نقض نموده است. در فناوری باتریهای لیتیم آهن فسفات (LFP)، وانشیانگ، شرکت چینی سازنده قطعات خودرو (که روابطی محکم با دولت چین داشت) در سال ۲۰۱۳ شرکت نوپای آمریکایی ای۱۲۳ سیستمز (A123) را خرید. در مورد فناوری نیکل- منگنز- کبالت (NMC) هم شرکتهای چینی موفق به دریافت مجوز فناوریهای خارجی، ترغیب شرکتهایی از آمریکا و دیگر کشورها برای سرمایهگذاری مشترک با شرکای چینی و بومیسازی این فناوری شدند.

تسلا تنها استثنای بزرگ در سیاستهای پکن در مورد الزام به سرمایهگذاری مشترک در بخش خودروهای برقی و بومیسازی فناوری است و شاید بتواند به خوبی نشان دهد که چگونه رقابت شدید داخلی و انتقال فناوری دوشادوش هم حرکت کردهاند، و چگونه در صنعت خودروهای برقی هم مثل دو صنعت انرژی بادی و خورشیدی، یادگیری چند بعدی (نه انتقال دانش یک طرفه) رخ داده است. در سال ۲۰۱۹ حق تولید در چین بدون داشتن شریک JV چینی با سهم ۵۰ درصدی در شرایطی به تسلا اعطا شد که این شرکت کاملا بر فناوری EV تسلط داشت و بسیاری از مشتریان چینی آن را به برندهای خودرو برقی داخلی ترجیح میدادند. تسلا با تولید در محل بازار هدف یعنی چین میتوانست هزینهها را کاهش و فروش خود را افزایش دهد و باتریها و قطعات مورد نیازش را هم از زنجیره تامین در حال رشد چین دریافت نماید.

در این شرایط بازیگران داخلی زیر سایه رقیبی بسیار قدرتمند قرار میگرفتند، ولی از سوی دیگر مجبور میشدند محصولات خود را ارتقا دهند و شاید میتوانستند از طریق کارکنان و تامین کنندگان چینی تسلا، از سرریز دانش این شرکت نیز استفاده کنند.

وزیر سابق صنعت و فناوری اطلاعات چین این راهبرد را «اثر گربه ماهی» (catfish effect) مینامد: وقتی یک گربه ماهی را در حوضچهای پر از ماهیهای کوچکتر میاندازیم، ماهیهای کوچک مجبورند یا سریعتر شنا کنند و یا خورده شوند.

شبکههای یادگیری بلندمدتتر هم در توسعه صنعت خودروهای برقی چین، و ازجمله در طراحی این خودروها، نقش داشتهاند. جیلی (اولین خودروساز خصوصی چین) بیش از دو دهه پیش تصمیم به خرید ولوو گرفت و نهایتا در سال ۲۰۱۰ ادغام این دو شرکت تکمیل شد. کمی بعد جیلی و ولوو مرکز فناوری خودرو چین اروپا (China Europe Vehicle Technology Center) یا CEVT را در سوئد تاسیس کردند. جیلی قصد داشت که فوت و فن کار را (هم در زمینه تولید و هم در حوزه مدیریت) از ولوو فرا بگیرد. هدف کوتاهمدت این شرکت ارتقای استانداردها و کیفیت کار خود و رقابت موفق در بازارچین بود، اما هدف نهایی آن بود که به خودروسازی در کلاس جهانی تبدیل شود و طرحها و محصولاتش برای مشتریان خارج از چین هم جذاب باشد.

۴-۳- تسلط فزاینده چین بر صنعت باتری و خودروهای برقی

آژانس بینالمللی انرژی و اداره ثبت اختراعات اروپا در سال ۲۰۲۰ مطالعه مشترکی در مورد نوآوریهای حوزه باتری در سطح جهان انجام دادند که بر اساس آن مشخص شد ژاپن و کره جنوبی رتبههای برتر را در زمینه پروندههای ثبت اختراع و مالکیت فکری در بخشهای مختلف صنعت باتری، از جمله اجزا و ترکیبات شیمیایی مختلف باتریها مانند NMC و LFP در اختیار دارند، اگرچه در همان زمان هم مشخص بود که سهم چین از درخواستهای ثبت اختراع مربوط به فناوری LFP رو به افزایش است. این روند صعودی در مورد انواع مختلف باتری ادامه یافت و درسال ۲۰۲۳ بیش از نصف پروندههای ثبت اخترع در حوزه باتریهای پیشرفته غیر یونلیتیمی مربوط به چین بود. در یک بررسی مشخص شد که در سه ماهه دوم سال ۲۰۲۳، تعداد پروندههای ثبت اختراع تشکیل شده برای چینیها در بخش باتریهای EV به سه برابر آمریکاییها رسیده است، اگرچه از نظر تعداد کل اختراعات در بخش باتریها، آمریکا تا سه ماهه چهارم سال ۲۰۲۳ هنوز با ۲۱ درصد رتبه اول را داشت و چین با ۲۰ درصد در جایگاه دوم قرار میگرفت. بیشترین تعداد پتنتها به ترتیب به دو شرکت چینی کانتمپ (CATL) و بیوایدی تعلق داشت، اما پاناسونیک و سامسونگ هم هنوز از این لحاظ جزء پنج شرکت برتربودند. تصمیم دولت چین مبنی بر راهاندازی یک شعبه ویژه بررسی درخواستهای ثبت اختراع در فوجیان – محل استقرار کانتمپ – بیجهت نبوده است. البته از نظر تعداد ارجاعات به پتنتها (شکل ۹) کره جنوبی و ژاپن هنوز در صنعت باتری از چین جلوتر هستند، هرچند چینیها در بخش باتریهای LFP به دو رقیب خود نزدیکتر شدهاند. بهعلاوه چین در زمینه ثبت اختراعات مربوط به شارژ EV پیشتاز است.

شکل ۹- درخواستهای ثبت اختراع چین در حوزه انرژی پاک (بر اساس گزارش آژانس بینالمللی انرژی در مارس ۲۰۲۲)

۵- سرمایه انسانی مستعد و کارآفرینان نقشی کلیدی در رشد صنعت انرژی پاک داشتند

در سالهای اخیر، توسعه صنعتی سریع چین اغلب در قالب سیاستهای دولت،هدفگذاریهای رسمی، برنامههای پنج ساله و راهبردهای بلندمدت روایت شده است. این چارچوب هم برای منتقدان خارجی تسلط چین بر فناوری انرژی پاک – که بعضا طرفدار و مبلّغ اقدامات متقابلی مانند محدودیتهای تجاری یا پرداخت یارانه به صنایع داخلی کشورهای خود هستند – و هم برای سیاستگذاران چینی – که میخواهند موفقیتهای به دست آمده را در کارنامه خودشان ثبت کنند – جذاب است. ولی سرمایه انسانی، کارآفرینی و تلاشهای فردی – که ماحصل ظهور بخش خصوصی پویا از زمان آغاز «عصر اصلاحات اقتصادی چین» بوده – هم نقش مهمی در موفقیت صنعت انرژی پاک این کشور داشته است. این مساله سه بعد مختلف دارد: ۱- جامعه بزرگ و رو به رشدی از نیروی کار ماهر، ۲- تلاش برای آموزش و جذب استعدادهای برتر در حوزه علم و فناوری، و ۳- کارآفرینان ریسکپذیر.

۵-۱- افزایش فوقالعاده جمعیت نیروی کار ماهر چین

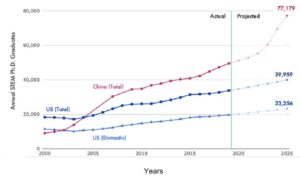

جامعه کارگران و تکنسینهای ماهر، زیربنای موفقیت چین در زمینه نوآوری در صنعت انرژی پاک است. در سال ۲۰۰۰ تنها ۵ درصد از فارغالتحصیلان مقطع کارشناسی جهان چینی بودند (فقط ۲ هزار فارغالتحصیل رشتههای علوم و مهندسی در هر سال)، اما حالا چین در این زمینه رتبه اول دنیا را به خود اختصاص داده است. در سال ۲۰۰۰ تعداد فارغالتحصیلان دکتری رشتههای علوم، فناوری، مهندسی و پزشکی (STEM) در آمریکا بیش از دو برابر چین بود، ولی در اواسط دهه ۲۰۱۰ چین در این مورد هم آمریکا را پشت سر گذاشت و با روند فعلی، در سال ۲۰۳۰ بیش از دو برابر آمریکا فارغالتحصیل دکتری در این رشتهها خواهد داشت (شایان ذکر است که یک سوم دریافت کنندگان مدرک دکترا در آمریکا هم چینی هستند). تعداد زیاد دانشجویان چینی مشغول به تحصیل در خارج از کشور (و تمرکز آنها بر رشتههای فنی) هم باعث شده است جریان مداومی از کارشناسان خبره و کارآفرینان وجود داشته باشد که به کشور خود باز میگردند. آمارهای اواسط دهه ۲۰۱۰ نشان میدهد که ۸۹ درصد دانشجویان چینی پس از اتمام تحصیل یا تحقیقات خود به کشورشان برگشتهاند، در حالی که این عدد در دهه ۱۹۸۰ تنها ۲۴ درصد بوده است. در سال ۲۰۲۲ برای اولین بار تعداد مقالات علمی با ضریب تاثیر بالای پژوهشگران ساکن چین از پژوهشگران ساکن در آمریکا پیشی گرفت. در همان سال چین برای نخستین بار موفق شد رتبه اول را در شاخص علوم طبیعی مجله نیچر کسب کند، در حالی که در سال ۲۰۱۵ امتیازش در این شاخص یک سوم امتیاز آمریکا بود.

شکل ۱۰- فارغالتحصیلان دکتری در رشتههای STEM (به همراه اعداد پیشبینی شده تا سال ۲۰۲۵) بر اساس گزارش مرکز امنیت و فناوریهای نوظهور (Center for Security and Emerging Technology) در ماه اوت ۲۰۲۱

۵-۲- جذب استعدادهای برتر علم و فناوری، به پایهگذاری صنایع جدید کمک کرد

شاید نکته مهمتر آن باشد که دولت چین از مدتها پیش تمرکز زیادی بر تشویق پژوهشگران و کارشناسان فنی برجسته برای بازگشت به موطن خود – از جمله به منظور راهاندازی کسب و کارهای جدید – داشته است. «ایدههایی درباره تعمیق اصلاحات در سازوکارهای نهادی و دولتی پرورش استعدادها» که در سال ۲۰۱۵ توسط شورای دولتی و کمیته مرکزی حزب منتشر شد، افزایش تعداد استعدادهای فنی برتر بازگشته به کشور با تکیه بر موفقیتهای گذشته در زمینه ایجاد دورههای تحصیلی در مراکز دانشگاهی و موسسات تحقیقاتی پیشرو را هدفگذاری کرده بود. دولت چین تخمین میزند که تا سال ۲۰۱۸ حداقل ۱۶ هزار نفر در پی اجرای این برنامه به کشور بازگشتهاند.

بازگرداندن محققان و دانشمندان نقش مهمی در تاسیس شرکتهای انرژی پاک یا مشارکت در انتقال فناوری در حوزههایی مانند انرژی خورشیدی و خودروهای برقی داشت؛ بهویژه در مورد انرژی خورشیدی که بازگشت متخصصان باتجربه و آموزش دیده چینی از آمریکای شمالی و استرالیا باعث پایهگذاری بسیاری از شرکتهای برتر انرژی خورشیدی چین شد و به عنوان مثال مدیران عامل اجرایی سانتک پاور و کانیدین سولار و مدیر ارشد فناوری یینگلی جزء این افراد هستند. در دهه ۲۰۱۰ اکثر اعضای هیات مدیره شرکتهای برتر صنعت انرژی خورشیدی چین تحصیل کرده خارج از کشور بودند. علاوه بر تاثیر این استعدادهای برتر، صنعت انرژی پاک چین به جمعیت انبوه کارگران ماهر در همه سطوح نیز متکی است. مثلا بیوایدی حدود ۶۰۰ هزار نفر پرسنل دارد که تقریبا برابر با مجموع تمام پرسنل سه خودروساز بزرگ آمریکا در شعبههای مختلف آنها در سرتاسر جهان است.

۵-۳- کارآفرینان ریسکپذیر نقشی کلیدی ایفا کردند

کارآفرینی یک لایه اضافه یا مکمل است که تاثیر عوامل ساختاری پشتیبانی کننده از نوآوری و گسترش سریع مقیاس صنعت را افزایش میدهد. چهرهای که از کارآفرینان به عنوان مبارزانی ریسکپذیر و مخترعانی ماهر ترسیم میشود غالبا اغراقآمیز است، ولی برخی نمونهها در صنعت انرژی پاک هستند که احتمالا با همین تصویر مطابقت دارند.

در مورد بخش PV به نظر میرسد که حرکتهای خطرپذیر و بهموقع رهبران باتجربه کسبوکارها، نقشی تعیین کننده در رسیدن سهم بزرگی از این صنعت جذاب به قطبهای تولیدی صنایع الکترونیک چین داشته است. تعداد زیادی از کارآفرینان پیشرو در موج اول PV تخصصهایی داشتند که ظاهرا به PV، نیمرساناها یا حتی انرژی مرتبط نبود (مثلا در زمینه لوازم آرایشی، شویندهها، تجهیزات آتشنشانی و لباسهای محافظ). موفقیت این کارآفرینان در صنعت انرژی خورشیدی را میتوان ناشی از آن دانست که تکنیکهای بالا بردن سریع مقیاس فرایندهای تولید را میشناختند، و کارخانههای تولیدیشان را در مناطقی تاسیس کردند که زنجیره تامین و نیروی کار ماهر در حوزه الکترونیک در آنها وجود داشت. به علاوه این افراد از تجربه کار با دولتهای محلی برخوردار بودند و میتوانستند از روابط خود با آنها برای دسترسی به زمین، سرمایه و سایر انواع پشتیبانی دولتی استفاده کنند. به عبارت دیگر حمایت دولت اگرچه نقشی حیاتی داشت، اما به خودی خود و بدون تلاشهای افراد و شرکتهای بخش خصوصی کاری از پیش نمیبرد.

در کنار کارآفرینانی که از بخشهای غیر مرتبط وارد صنعت انرژی خورشیدی شدند و تخصص و پیشینهای در این زمینه نداشتند، بسیاری از شرکتهای چینی هم با کمک متخصصان مجرب انرژی خورشیدی (اغلب به شکل فعالیت تحقیقاتی یا تولیدی در خارج از کشور) به موفقیت رسیدند.

در صنعت باتری نیز تلاشهای کارآفرینان نقش آشکاری در رسیدن چین به جایگاه کنونی ایفا کرده که بهترین نمونه آن شرکت کانتمپ است. بنیانگذار و مدیر عامل اجرایی این شرکت مدرک دکترای فیزیک دارد و در ابتدا، یعنی در سال ۱۹۹۹، شرکت ATL (آمپرکس تکنولوژی لیمیتد) را تاسیس نمود که در زمینه فناوری باتریهای یونلیتیم فعالیت میکرد و بعدا به شرکت ژاپنی تیدیکی فروخته شد. وی گفته است که وقتی علاقه مدیران بامو به باتریها را دید، به این نتیجه رسید که تولید باتریهای بزرگتر برای خودروهای برقی میتواند بهزودی بازار بزرگی به دست آورد. در نتیجه شرکت کانتمپ متولد شد، و بامو هم به یکی از اولین مشتریان بزرگش تبدیل گردید. دانش فنی و تجربه او و ارائه محصولاتش به بامو باعث شد که کانتمپ بتواند در بخش باتریهای NMC شانه به شانه رقبا حرکت کند و سپس در بازار جهانی باتریهای EV قدرت بگیرد. این راهبرد همچنین باعث شد در مقطعی که سیاستهای پکن در مورد پرداخت یارانه برای خودروهای برقی به سمت اولویت دادن به باتریهایی با چگالی انرژی بالاتر حرکت کرد (خصوصیتی که در باتریهای NMC وجود دارد)، کانتمپ به سرعت رشد کند. در مورد بنیانگذار این شرکت، ترکیبی از هوش و ذکاوت تجاری، شناخت روندهای صنعت و پیشینه وی در این فناوری باعث موفقیتش شد و کانتمپ چنان بر صنعت باتریهای EV تسلط پیدا کرد که به نظر نمیرسد هیچ شرکت دیگری، چه در چین یا غیر آن و چه دولتی یا خصوصی، بتواند با آن رقابت کند.

تعدادی از شرکتهای برتر EV چین مانند بیوایدی و جیلی هم حول محور بنیانگذارانی کاریزماتیک و برخوردار از هوش تجاری شکل گرفتند. قبل از آن که سیاستگذاران در پکن متوجه شوند با اتخاذ سیاستهای مناسب میتوان کاری کرد که شرکتهای چینی در صنعت EV از رقبای بزرگ بینالمللی پیش بیفتند، کارآفرینان چینی برای راهاندازی این صنعت اقدام کرده بودند، و بهویژه بیوایدی و جیلی خیلی زود و قبل از تعیین EV به عنوان یکی از اولویتهای راهبردی پکن در سطح ملی، به پیشرفتهای چشمگیری در این بخش دست یافتند.

وانگ چوانفو، بنیانگذار بیوایدی هم مثل بنیانگذار کانتمپ پیشینه فنی داشت. او که در یک خانواده کشاورز و فقیر در مرکز چین پرورش یافته بود، مدرک کارشناسی ارشد خود را در زمینه تحقیقات بر روی باتریها در یک موسسه پژوهشی نه چندان معروف در پکن دریافت کرد و سپس به فعالیتهای علمی و تحقیقاتی مشغول شد. وی کمی بعد و در سال ۱۹۹۵ به شنژن نقل مکان کرد که در آن زمان در حال تبدیل شدن به یک منطقه ویژه اقتصادی بود، و یک شرکت تولید باتریهای ارزان قیمت برای تلفنهای همراه و سایر لوازم الکترونیکی (عمدتا بر اساس طرحهای شرکتهای برتر ژاپنی) تاسیس نمود.

شرکت بیوایدی بر کاهش هزینهها برای به دست آوردن سهم بازار بیشتر در بازار رو به رشد تلفنهای همراه تمرکز داشت، اما وانگ به زودی تصمیم گرفت که سبد محصولاتش را گسترش دهد. پس در سال ۲۰۰۳ بیوایدی اتو (BYD Auto) را تاسیس کرد و خودروی ای۳ (E3) را بر پایه تویوتا کورولا (که یکی از پرطرفدارترین خودروها در چین بود) ساخت. سیاستهای دولت محلی شنژن هم به رشد بیوایدی کمک کرد. این شهر که به عنوان یکی از مراکز مهم مونتاژ تجهیزات الکترونیک در جهان معروف بود، بر اساس سیاستهای مذکور به یکی از اولین شهرهایی تبدیل شد که بر ترویج استفاده از خودروهای برقی (به عنوان تاکسی یا خودرو شخصی) تمرکز نمود. بیوایدی توانست نظر شرکت برکشر هاتاوی (متعلق به وارن بافت) را برای سرمایهگذاری جلب کند، که نشانه کسب اعتبار بینالمللی برای آن بود و احتمالا در تصمیم سیاستگذاران چینی برای توجه ویژه به صنعت EV هم نقش داشت.

بعد از آن که حمایت دولت مرکزی از بخش خودروهای انرژی جدید آغاز شد، بیوایدی بر پایین نگه داشتن هزینهها و تولید و ارائه محصولات مناسب برای بازار عمومی تمرکز کرد و در ابتدای امر هدفش تصاحب جایگاه تسلا یا سایر برندهای بزرگ بینالمللی نبود، بلکه فقط میخواست یکی از بازیگران اصلی بازار NEVها (بهویژه از طریق عرضه PHEVها با استفاده از باتریهای ارزانتر LFP) باشد. اما در نهایت، راهبرد این شرکت به هدف بلندپروازانه «تخریب» برندهای قدیمی و خلق برندهای بینالمللی مستقر در چین منتهی شد: وانگ در سال ۲۰۲۳ گفت چین هنوز به مرحله خلق یک برند بینالمللی که در سطح جهان شناخته شده و مورد احترام باشد نرسیده، و وقت آن است که خودروسازان چینی نظم موجود صنعت خودرو دنیا را تغییردهند و مسیرشان را به سمت قلمرویی جدید و پهناور ترسیم کنند.

جیلی یکی از موفقترین شرکتهای نوپای خصوصی در صنعت خودروهای برقی چین است و چنان که گفتیم، موفق شد برند ولوو را بخرد. بنیانگذار این شرکت، لی شوفو، کارآفرینی با سابقه است که ابتدا یک شرکت کوچک تولید فریزر را تاسیس کرد و بعدا آن را فروخت. سپس به دلیل دشواریهای دریافت مجوز برای تولید خودرو، شرکتی را برای ساخت اسکوترهای کوچک راهاندازی نمود، ولی بعد از مدتی یک کارخانه تعطیل شده تولید کامیونهای پنج تنی را خریداری کرد و به این شکل توانست به صورت قانونی به بازار خودرو راه یابد. اولین محصول مهم و بزرگ جیلی نسخهای کپی شده از روی دایهاتسو شرید (یک خودرو ژاپنی ارزان قیمت و مورد علاقه چینیها در دهه ۱۹۹۰ و اوایل دهه ۲۰۰۰) بود.

شکی در این نیست که کارآفرینان چینی از حمایتهای دولتی بهره بردهاند و سیاستگذاران نیز، چه در سطح محلی و چه در سطح ملی، منابع و بودجههای تحقیق و توسعه را به سمت بخش خصوصی هدایت کردهاند. صنعت انرژی چین (و مخصوصا بخش برق) از دیرباز در دست شرکتهای بزرگ دولتی بوده است. شرکتهای دولتی در صنایع خودروسازی و الکترونیک هم جزء بازیگران اصلی به شمار میروند. بسیاری از شرکتهای دولتی قدرتمند سبقه و پایگاه منطقهای داشته و از پشتیبانی دولت محلی برخوردارند، که به واسطه آن میتوانند انحصار بازار محلی را در اختیار بگیرند و شرکتهای خصوصی تازهوارد را سرکوب و خفه کنند.

اما کارآفرینان بخش خصوصی هم میتوانند کسبوکارهای خود را در حوزههای دیگر – یعنی بخشهای غیر انحصاری – راهاندازی نموده و یا حتی با شرکتهای دولتی برای بالا بردن مقیاس تولید و رسیدن به منافع متقابل شریک شوند، همانطور که در مورد نیو این اتفاق رخ داده است. موفقیت چین در بخشهای انرژی خورشیدی و باتری عمدتا به پای بخش خصوصی نوشته شده و چندین شرکت نوپای خصوصی EV نیز سعی کردهاند راه کارآفرینان سیلیکونولی را بروند، ولی مطالعات اخیر نشان داده که در بخش عمدهای از این شرکتهای خصوصی (تا حدود ۶۵ درصد آنها) نیز درصد قابل توجهی از مالکیت متعلق به دولت است، و این مساله فقط محدود به شرکتهای بزرگ نبوده و شرکتهای کوچک و متوسط را هم شامل میشود. بنابراین، اگرچه کارآفرینی و بخش خصوصی نقش مهمی ایفا کردهاند، و صرفا بخشی از پازل برنامههای دولتی ذیل راهبرد کلان و یکپارچه «شرکت چین» (China Inc.) نبودهاند، برای شناخت بهتر بخش خصوصی چین باید آن را به عنوان جزئی از یک اقتصاد مختلط در نظر گرفت که سرمایهداری دولتی یا اقتصاد بازار سوسیالیستی نامیده میشود. رهبری کارآفرینانه و نوآوری عواملی کلیدی هستند که در طراحی و شکل دادن به سیاستهای دولت موثرند، و به عبارت دیگر شرکتهای خصوصی صرفا برنامهها یا توصیهها و راهنماییهایی که از بالا میرسد را دنبال نمیکنند.

۶- نگاهی به آینده: آیا جایگاه برتر چین در نوآوریهای حوزه انرژی پاک تسخیرناپذیر باقی خواهد ماند؟

در این مقاله سعی کردیم عوامل مختلفی که باعث تسلط چین بر صنعت انرژی پاک و پیشتازیاش در نوآوریهای این حوزه شدهاند را در چند محور ذیل بررسی کنیم:

- سیاستهای حمایتی پایدار در سطوح مختلف دولتهای محلی و مرکزی

- تمرکز بر تشویق و تسهیل انتقال فناوری (در قالب سیاستهای دولت و راهبرد شرکتها)

- مزایای ناشی از بالا بردن مقیاس تولید و نوآوری در سطح فرایند، که با تلاشهای به عمل آمده برای ایجاد خوشههای یکپارچه فناوری و تولید تسهیل شده است

- ادغام اقتصاد و نظام نوآوری فناورانه چین با شبکههای بینالمللی

- سرمایه انسانی (شامل تخصص فنی و همچنین ریسکپذیری کارآفرینانه)

ارزیابی اهمیت نسبی عوامل فوق (و احتمال تداوم یافتن آنها) کاری ذهنی یا غیر عینی خواهد بود؛ اما در این قسمت به اختصار به برخی از متغیرهای تاثیرگذار میپردازیم و تغییراتی که ممکن است در گذر زمان رخ دهند را ارزیابی میکنیم.

سیاستهای حمایتی احتمالا ادامه مییابد، ولی با تناقضاتی مواجه میشود: سرمایهگذاری برای نوآوری تا حدی به برداشت ذهنی مدیران شرکتها از سیاستهای حمایتی بستگی دارد، و این مساله در چین حتی بیشتر از کشورهای دیگر مصداق پیدا میکند. شاید حمایت پایدار سیاستگذاران از گذارانرژی کمکربن راحتتر از همه موارد دیگر قابل سنجش و ارزیابی باشد، چرا که با وجود تمام فراز و نشیبها، دولتهای محلی و مرکزی کماکان انرژی پاک – مخصوصا «سه صنعت جدید» (New Three) یعنی انرژی خورشیدی، باتریها و NEVها را یکی از ستونهای اصلی راهبرد چین (در کنار هوش مصنوعی و تولید تراشهها) در مواجهه با خطر رکود اقتصادی پایدار میدانند. این بخشها از ابتدا بیشتر راهبردی برای توسعه اقتصادی محسوب میشدند تا سیاستی برای حفاظت از محیط زیست یا مربوط به موضوع انرژی، و به همین خاطر در مقایسه با آمریکای شمالی و اروپا – که در آنها کلمه «سبز» عموما مترادف با سیاستهای زیستمحیطی و اقلیمی است – وزن و اولویت بیشتری در سیاستگذاریها داشتند. تاکیدات اخیر رهبران چین بر عبارت «نیروهای مولد جدید» (New Productive Forces) که به شکل «بهرهوری پیشرفته فارغ از مسیرهای افزایش بهرهوری و الگوهای رشد اقتصادی سنتی، و برخوردار از فناوری پیشرفته، کارایی بالا و کیفیت بالا» تعریف شده، نشانگر تداوم تمرکز سیاستها بر نوآوری و رشد در فناوریهای جدید است که در «سه صنعت جدید» نمود مییابد.

علیرغم تداوم حمایتها، چالشهای بزرگی هم وجود دارد. هماکنون NEVها بیش از ۴۰ درصد بازار خودرو داخلی چین را به خود اختصاص دادهاند و زمانی که سهم بازارشان از ۵۰ درصد عبور کند، ممکن است سرعت رشد این بخش کند شود و هدفگذاریها یا سیاستهای تهاجمی نتواند فروش خودروهای معمولی و سنتی را بیش از این کاهش دهد. دو صنعت انرژی خورشیدی و باتری هم که در حال حاضر با مشکل مازاد ظرفیت مواجه هستند. مهمتر از همه آن که پژوهشگران حوزه برق و مسئولان شبکه برق چین نگرانی خود را درباره هزینههای ادغام انرژی بادی و خورشیدی در شبکه برق این کشور به منظور دستیابی به هدف کربنخنثی ابراز نمودهاند. سرعت اندک اصلاحات بازار و انعطافناپذیری شبکه برق چین احتمالا هزینههای کلی گذار انرژی را افزایش میدهد و میتواند بر تمایل رهبران ارشد برای حفظ روند پرشتاب گسترش ظرفیت انرژی بادی و خورشیدی تاثیر بگذارد. تصمیمات اخیر مبنی بر اعطای یارانه به نیروگاههای زغالسنگی (که مبالغش را دولت مشخص میکند و «سایر نیروگاهها» باید آن را بپردازند)، و اظهارات مدیران شبکه برق درباره احتمال بالا رفتن حد مجاز کاهش عمدی تولید (curtailment) انرژی بادی و خورشیدی نشان میدهد که ریسکهای مالی و اقتصادی برای این دو بخش رو به افزایش است.