امنیت انرژی چین ترکیبی از آسیبپذیریها و نقاط قوت است. این کشور با فاصله زیاد بزرگترین مصرفکننده انرژی در جهان است، موضوعی که فشار زیادی بر سیاستگذاران وارد میکند تا نیازهای بخش عظیم تولیدی خود را تأمین کنند. چین همچنین بهطور قابلتوجهی به سوختهای فسیلی وارداتی وابسته است، مسئلهای که آن را در برابر اختلالات ناشی از بیثباتی و رقابتهای ژئوپلیتیکی آسیبپذیر میسازد.

با این حال، چین در حوزه امنیت انرژی دارای نقاط قوت مهمی است. این کشور بهسرعت در حال توسعه زیرساختهای انرژی تجدیدپذیر است تا وابستگی خود به سوختهای فسیلی را کاهش دهد. چین همچنین در تولید مواد معدنی حیاتی که نقشی کلیدی در امنیت انرژی دارند، پیشتاز جهان است. سرمایهگذاریهای گسترده در شبکه انرژی نیز به این کشور کمک میکند تا خود را برای آیندهای مبتنی بر انرژیهای تجدیدپذیر آماده سازد. در نهایت، ذخایر فراوان زغالسنگ در چین برای سیاستگذاران نوعی پشتوانه ایمنی در صورت بروز اختلالات عمده در سایر منابع انرژی فراهم میکند.

این گزارش از مؤسسه چایناپاور، به بررسی همین نقاط قوت و آسیبپذیریها میپردازد. در این تحلیل، صرفاً نیازهای امنیتی مطلق چین مدنظر نیست، بلکه وضعیت این کشور در بستر جهانی، بهویژه در مقایسه با دومین مصرفکننده بزرگ انرژی یعنی ایالات متحده نیز مورد توجه قرار میگیرد. در مجموع، موقعیت چین در زمینه امنیت انرژی نسبتاً قوی ارزیابی میشود و انتظار میرود مزیتهای آن در این حوزه بیش از پیش افزایش یابد.

مصرف جهانی انرژی به تفکیک نوع سوخت

آسیبپذیریهای امنیت انرژی چین

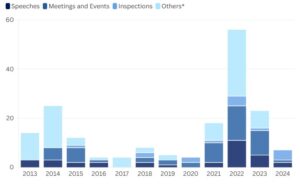

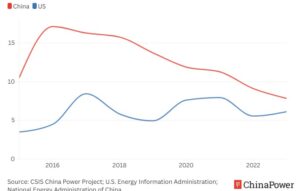

پکن بهخوبی از اهمیت انرژی در وضعیت اقتصادی و امنیت ملی چین آگاه است. بین سالهای ۲۰۱۳ تا ۲۰۲۴، شی جینپینگ، رهبر چین، دستکم در ۱۸۰ سخنرانی، نشست و فعالیت رسمی مختلف، از «امنیت انرژی» یاد کرده است.

تعداد دفعات اشاره شی جینپینگ به امنیت انرژی

تمرکز شی بر امنیت انرژی در سال ۲۰۲۲ افزایش چشمگیری یافت، این امر همزمان با تلاش جهانی برای مقابله با اختلالات در جریان انرژی در پی جنگ روسیه و اوکراین بود. برای پکن، این جنگ بر نیاز چین به دستیابی به استقلال بیشتر در حوزه انرژی تأکید گذاشت؛ بهطوریکه شی بارها تأکید کرد امنیت انرژی «یکی از مهمترین مسائل امنیتی» پیشروی این کشور است.

چین با دو چالش مهم در حوزه انرژی روبروست که هر یک در ادامه بررسی میشوند:

- تقاضای عظیم و رو به رشد برای انرژی

- وابستگی به نفت و گاز وارداتی

تقاضای عظیم و رو به رشد برای انرژی

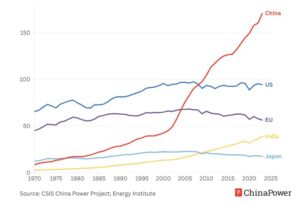

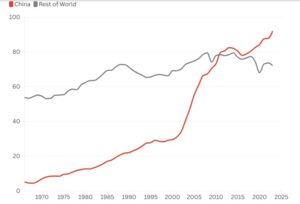

دههها رشد سریع اقتصادی، تقاضای چین برای انرژی را بهشکلی چشمگیر افزایش داده است. در سال ۱۹۸۰، همزمان با آغاز دوره «اصلاحات و گشایش» اقتصادی، مصرف انرژی چین کمتر از یکچهارم مصرف ایالات متحده بود. اما تا سال ۲۰۰۸، چین از آمریکا پیشی گرفت و به بزرگترین مصرفکننده انرژی در جهان تبدیل شد. در سال ۲۰۲۳، مصرف انرژی چین حتی از مجموع مصرف ایالات متحده، اتحادیه اروپا و ژاپن نیز فراتر رفت.

مصرف انرژی اقتصادهای برتر جهان

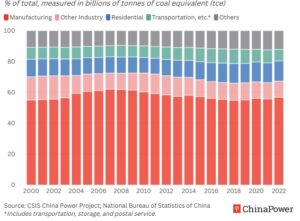

تقاضای بیسابقه چین برای انرژی عمدتاً ناشی از سلطه جهانی این کشور در بخش تولید صنعتی است. در سال ۲۰۲۲، تولیدکنندگان چینی ۵۷ درصد از کل مصرف انرژی کشور را به خود اختصاص دادند، رقمی معادل حدود ۹۰ اگزاژول (EJ)، که قابل مقایسه با کل مصرف انرژی ایالات متحده و تقریباً معادل ۱۵ درصد از مصرف جهانی انرژی در آن سال بود.

با این حال، با افزایش سطح رفاه، سهم خانوارهای چینی از مصرف انرژی بهتدریج در حال افزایش است. مصرف انرژی در بخش خانگی چین از ۱۰.۵ درصد کل مصرف انرژی کشور در سال ۲۰۱۲ به ۱۳ درصد در سال ۲۰۲۲ رسیده است.

مصرف انرژی چین به تفکیک بخشها

مصرف انرژی چین در سالهای آینده بیش از پیش افزایش خواهد یافت، چراکه فناوریهای نوینی مانند هوش مصنوعی باعث افزایش تقاضا برای برق میشوند. شرکتهای فناوری پیشرو در ایالات متحده، چین و سایر کشورها بهشدت در تلاشاند مراکز داده پرمصرفی را برای پشتیبانی از مدلهای هوش مصنوعی خود راهاندازی کنند.

برآوردهای رسمی چین نشان میدهد که در سال ۲۰۲۵، مراکز داده این کشور بین ۱۵۰ تا ۲۰۰ تراواتساعت (TWh) برق مصرف خواهند کرد، که حدود ۱.۵ تا ۲ درصد از کل مصرف برق چین را شامل میشود. این میزان ممکن است تا سال ۲۰۳۰ بیش از دو برابر شود و به حدود ۴۰۰ تراواتساعت برسد؛ عددی تقریباً معادل با کل مصرف برق عربستان سعودی در سال ۲۰۲۳. در برآوردهای خوشبینانهتر، این رقم ممکن است تا سال ۲۰۳۰ به حدود ۵۳۰ تراواتساعت نیز برسد.

با اینکه تقاضای انرژی در چین در حال رشد است، احتمالاً در آینده به نقطه اوج خواهد رسید. برخی مطالعات پیشبینی میکنند این اوج تا حدود دو دهه دیگر، یعنی حدود سال ۲۰۴۹، رخ ندهد؛ البته زمان دقیق آن به عواملی همچون شرایط اقتصاد کلان و سرعت سازگاری صنعتی بستگی دارد.

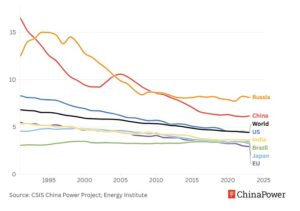

یکی از دلایل این چشمانداز، بهبود بهرهوری انرژی است. در سال ۱۹۹۰، چین برای تولید مقدار مشخصی از تولید ناخالص داخلی (GDP) دو برابر بیشتر از ایالات متحده انرژی مصرف میکرد. از آن زمان، شدت انرژی چین (که به این شاخص گفته میشود) بهشدت کاهش یافته است، با این حال تا سال ۲۰۲۳، چین هنوز ۴۰ درصد نسبت به ایالات متحده، و حدود ۵۰ درصد نسبت به اتحادیه اروپا و ژاپن، کارایی کمتری در مصرف انرژی داشت.

شدت انرژی

میزان مصرف انرژی اولیه (بر حسب مگاجول) به ازای هر دلار تولید ناخالص داخلی (بر پایه دلار ثابت سال ۲۰۲۱ و بر اساس برابری قدرت خرید PPP)

عوامل بلندمدت دیگری مانند کاهش جمعیت نیز ممکن است موجب کاهش تقاضای انرژی شوند. جمعیت چین پس از رسیدن به اوج خود با بیش از ۱.۴۲ میلیارد نفر در سال ۲۰۲۱، طبق پیشبینیهای اخیر تا سال ۲۰۳۰ حدود ۲ میلیون نفر کاهش خواهد یافت و تا سال ۲۰۵۰ ممکن است با کاهش ۱۳۰ میلیون نفری مواجه شود. هرچند کاهش جمعیت چالشهای اقتصادی و اجتماعی فراوانی برای چین بههمراه دارد، اما خود شی جینپینگ اشاره کرده است که این موضوع میتواند به کاهش برخی مشکلات مانند محدودیت منابع و آسیبهای زیستمحیطی کمک کند.

وابستگی به نفت و گاز وارداتی

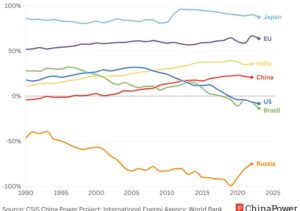

افزایش شدید تقاضای انرژی، چین را بیش از پیش وابسته به منابع خارجی کرده است. تا دهه ۱۹۹۰، چین صادرکننده خالص انرژی بود، اما تا سال ۲۰۲۲، حدود یکپنجم نیاز انرژی خود را از خارج وارد میکرد.

با این حال، در مقایسه با برخی اقتصادهای بزرگ، وضعیت چین کمتر بحرانی بهنظر میرسد. برای نمونه، کمبود منابع طبیعی در ژاپن و موقعیت جغرافیایی جزیرهای آن باعث شده تا تقریباً تمام انرژی موردنیاز خود را از خارج وارد کند (۸۷ درصد در سال ۲۰۲۳)، و اتحادیه اروپا نیز حدود دوسوم از انرژی خود را وارد میکند.

وابستگی به واردات انرژی

سهم خالص انرژی اولیهای که از طریق واردات تأمین میشود. مقادیر منفی نشاندهنده آن است که یک اقتصاد صادرکننده خالص انرژی است.

بزرگترین اقلام وارداتی انرژی چین، نفت و گاز خارجی هستند. چین با فاصله زیاد، بزرگترین واردکننده نفت خام در جهان است و حدود ۲۵ درصد از کل واردات جهانی را به خود اختصاص میدهد. این کشور همچنین بزرگترین واردکننده گاز طبیعی نیز محسوب میشود. در مجموع، چین در سال ۲۰۲۳ حدود ۸۳ درصد از نفت و ۳۹ درصد از گاز طبیعی مورد نیاز خود را وارد کرده است.

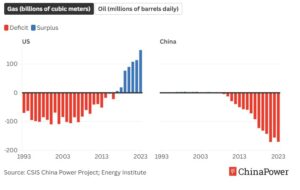

این وضعیت در تضاد آشکار با موقعیت انرژی ایالات متحده قرار دارد. در سال ۲۰۱۸، ایالات متحده از عربستان سعودی پیشی گرفت و به بزرگترین تولیدکننده نفت خام جهان تبدیل شد. در سال ۲۰۱۹ نیز برای نخستین بار از دهه ۱۹۵۰، به صادرکننده خالص انرژی بدل شد. این موفقیتها عمدتاً نتیجه «انقلاب شِیل» در آمریکا بود؛ یعنی پیشرفت در فناوری شکست هیدرولیکی و حفاری افقی که منجر به بهرهبرداری از ذخایر عظیم نفت و گاز شد. همچنین توسعه زیرساختهای گاز طبیعی مایع (LNG) امکان افزایش صادرات جهانی از سوی تأمینکنندگان آمریکایی را فراهم ساخت.

با وجود تلاشهای اخیر، چین در تکرار موفقیتهای آمریکا با چالشهایی جدی روبهرو است. هرچند برآورد میشود که چین بزرگترین ذخایر شِیل گاز جهان را داراست—تقریباً دو برابر ایالات متحده—اما این ذخایر در عمق بیشتری قرار دارند، پراکندگی جغرافیایی بیشتری دارند و اغلب در مناطق کوهستانی واقع شدهاند که استخراج آنها را دشوارتر میسازد. تا سال ۲۰۲۰، چین تنها ۱.۵ درصد از ذخایر نفت قابل استحصال فنی در جهان و ۴.۵ درصد از ذخایر جهانی گاز طبیعی را در اختیار داشت.

استقلال در نفت و گاز: ایالات متحده در برابر چین

ایالات متحده اکنون دارای مازاد در تولید نفت و گاز است و بیش از مصرف داخلی تولید میکند در حالی که چین با کسری فزاینده مواجه است.

استقلال و تنوعبخشی در حوزه انرژی در پی تشدید تنشهای ژئوپلیتیکی، به اولویتی فوری برای بسیاری از کشورها تبدیل شده است. از زمان حمله جنگ روسیه و اوکراین در سال ۲۰۲۲، اتحادیه اروپا تلاش کرده تا وابستگی خود به انرژی روسیه را کاهش دهد و درآمدهای مسکو برای تأمین هزینههای جنگ را محدود کند. نتایج این تلاشها تاکنون متفاوت بودهاند: در پایان سال ۲۰۲۴، تنها ۲ درصد از نفت وارداتی اتحادیه اروپا از روسیه تأمین میشد؛ کاهشی چشمگیر نسبت به ۱۸ درصد در سهماهه چهارم سال ۲۰۲۲. با این حال، وابستگی اتحادیه اروپا به واردات گاز طبیعی مایع (LNG) از روسیه طی همان دوره از ۱۱ درصد به ۲۲ درصد افزایش یافت، حتی با وجود کاهش شدید واردات گاز طبیعی از طریق خطوط لوله (PNG).

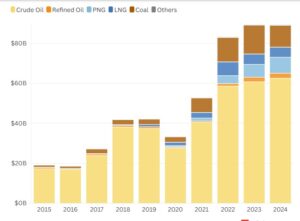

در مقابل، چین در مسیر معکوسی حرکت کرده و در چارچوب تقویت روابط گستردهتر خود با مسکو پس از جنگ روسیه و اوکراین، واردات انرژی از این کشور را افزایش داده است. بین سالهای ۲۰۲۱ تا ۲۰۲۴، سهم واردات نفت خام چین از روسیه از کمتر از ۱۶ درصد به نزدیک ۲۰ درصد رسید. طی همین دوره، سهم روسیه در واردات گاز طبیعی از طریق خطوط لوله چین تقریباً سه برابر شد و از ۱۳ درصد به ۳۸ درصد رسید، روندی که عمدتاً ناشی از افزایش تولید روسیه در امتداد خط لوله «نیروی سیبری ۱» بوده است. همچنین سهم روسیه در واردات LNG چین نیز از ۶ درصد به ۱۱ درصد افزایش یافته است.

واردات چین از محصولات کلیدی انرژی روسیه

(بر حسب میلیارد دلار آمریکا)

روابط انرژی چین و روسیه ممکن است در سالهای آینده بیش از پیش تقویت شود. روسیه در حال مذاکره با چین برای ساخت یک خط لوله گاز طبیعی جدید به نام Power of Siberia 2 است که گاز را از شبهجزیره یامال در سیبری غربی از طریق مغولستان به شمال چین منتقل میکند. طبق گزارشها، مسکو قصد داشته در سال ۲۰۲۴ ساخت این خط لوله را با هدف آغاز انتقال گاز در سال ۲۰۳۰آغاز کند. با این حال، به نظر میرسد چین منتظر است تا قیمت مطلوبتری برای گاز دریافت کند، پیش از آنکه پروژه را پیش ببرد. چین همچنین در پروژههای دیگر گاز طبیعی روسیه از جمله کارخانهArctic LNG 2 مشارکت دارد که راههای بیشتری برای تعمیق همکاریهای انرژی میان دو کشور فراهم میکند.

خرید انرژی از روسیه مزایای مهمی برای پکن به همراه دارد. خریدهای چین بهعنوان یک خط نجات اقتصادی حیاتی برای روسیه در دوران جنگ اوکراین عمل کردهاند و همین مسئله پیوندهای مسکو با پکن را مستحکمتر کرده است. نزدیکی جغرافیایی روسیه به چین نیز احتمال قطع فیزیکی ارسال انرژی را کاهش میدهد که در مجموع به تقویت امنیت انرژی چین منجر میشود.

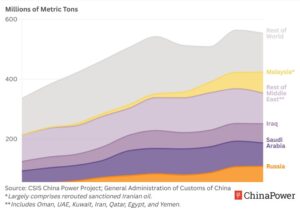

تأمینکنندگان خارجی نفت خام چین

بیشتر واردات نفت خام چین از روسیه، خاورمیانه و مالزی تأمین میشود. (سایر کشورهای خاورمیانه شامل عمان، امارات متحده،کویت، ایران، قطر، مصر و یمن میشود)

با این حال، خرید انرژی از روسیه نمیتواند همه چالشهای چین در زمینه وابستگی به واردات را حل کند. وابستگی چین به سایر کشورها برای تأمین نفت و گاز همچنان این کشور را در برابر اختلالات آسیبپذیر نگه میدارد. بیش از نیمی از نفت خام وارداتی چین از خاورمیانه تأمین میشود، منطقهای که مدتهاست درگیر درگیریها و بیثباتی بوده و همین مسئله باعث بروز اختلالات و نوسانات قیمتی شده است.

بهطور کلی، تقریباً تمام نفت وارداتی چین از کشورهایی بهجز روسیه—یعنی حدود ۸۰ درصد از واردات نفت خام این کشور—از مسیر دریا و از تنگه مالاکا عبور میکند؛ گذرگاهی راهبردی که اقیانوس هند را به اقیانوس آرام متصل میکند. همچنین، تقریباً یکسوم از کل واردات کالای چین از تنگه تایوان عبور میکند؛ مسیری که در سال ۲۰۲۲ حدود ۵۰۰ میلیارد دلار نفت خام، فرآوردههای نفتی و سایر محصولات معدنی و فلزی از آن ترانزیت شده است.

درگیری احتمالی بر سر تایوان یا دریای جنوبی چین میتواند دسترسی چین به انرژیِ وارداتی از این مسیرهای کلیدی تجاری را بهشدت به خطر بیندازد.

نقاط قوت امنیت انرژی چین

با وجود چالشهای قابلتوجهی که چین در حوزه امنیت انرژی با آنها مواجه است، این کشور در موقعیتی قوی برای غلبه بر تقاضای رو به رشد، هزینههای زیستمحیطی، وابستگی به واردات و توسعه زیرساختهای انرژی قرار دارد. چین چهار نقطه قوت درهمتنیده برای تأمین انرژی موردنیاز جمعیت و اقتصاد خود دارد:

- پیشتازی فناورانه در حوزه انرژیهای تجدیدپذیر

- نقش برجسته در تولید مواد معدنی حیاتی

- پیشرفت سریع در نوسازی شبکه برق

- ذخایر عظیم زغالسنگ بهعنوان پشتوانه اضطراری

۱. پیشتازی فناورانه در منابع انرژی تجدیدپذیر

رهبران چین مصمماند وابستگی کشور به سوختهای فسیلی را کاهش دهند و انرژیهای تجدیدپذیر را کلید امنیت بلندمدت انرژی، رشد اقتصادی، و اهداف کاهش انتشار کربن چین میدانند. آنها به همین منظور سرمایهگذاریهای گستردهای انجام میدهند تا چین را به رهبر جهانی در فناوریهای انرژی تجدیدپذیر تبدیل کنند.

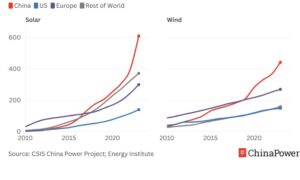

چین با سرعتی بالا در حال توسعه ظرفیت انرژی تجدیدپذیر بهویژه در حوزه خورشیدی و بادی است. در سال ۲۰۲۳، چین ۲۱۷ گیگاوات ظرفیت خورشیدی جدید نصب کرد، بیشتر از کل ظرفیت خورشیدی نصبشده ایالات متحده تا آن زمان، آن هم فقط در یک سال. همچنین ظرفیت نصبشده انرژی بادی چین در سال ۲۰۲۳ تقریباً ۲۱ درصد افزایش یافت؛ سرعتی که سه برابر اروپا و نزدیک به پنج برابر ایالات متحده بود.

رشد سریع چین در توسعه انرژی خورشیدی و بادی

ظرفیت نصبشده بر حسب گیگاوات

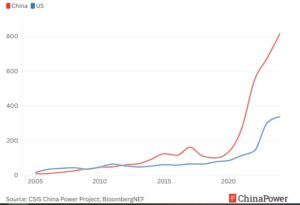

پیشرفت چشمگیر چین در حوزه انرژیهای تجدیدپذیر، حاصل سرمایهگذاریهای بیسابقهای است که بانکها و نهادهای سرمایهگذاری تحت حمایت دولت در پروژههای انرژی سبز انجام میدهند. سرمایهگذاری چین در انرژی پاک در سال ۲۰۲۴ به رقم خیرهکننده ۸۱۸ میلیارد دلار رسید.

ایالات متحده نیز مانند چین بهطور گسترده در منابع انرژی تجدیدپذیر سرمایهگذاری کرده است. قانون کاهش تورم (IRA) این کشور در سال ۲۰۲۲ با هدف تحریک سرمایهگذاری در انرژیهای تجدیدپذیر از طریق اعطای کمکهزینه، وام و اعتبار مالیاتی، در مجموع حدود ۳۷۰ میلیارد دلار اختصاص داد. این سیاستها موجب رشد در بخش انرژیهای پاک ایالات متحده شدهاند. اما با وجود این پیشرفتها، سطح سرمایهگذاری آمریکا همچنان از چین عقبتر است. در سال ۲۰۲۴، میزان سرمایهگذاری آمریکا در انرژی پاک تنها ۳۳۸ میلیارد دلار بود، یعنی کمتر از نیمی از رقم چین.

پیشتازی چین در سرمایهگذاری در انرژی پاک

سرمایهگذاری سالانه در انرژیهای پاک، بر حسب میلیارد دلار آمریکا

پیشتازی چین در حوزه انرژیهای پاک به لطف حمایتهای قوی سیاستگذاری در سطوح عالی در مسیر گسترش بیشتر قرار دارد. پکن انرژی پاک و فناوریهای مرتبط با آن را نهتنها برای امنیت انرژی و کربنزدایی، بلکه برای رشد اقتصادی نیز حیاتی میداند. شی جینپینگ در سخنرانیای در آوریل ۲۰۲۵ تأکید کرد که:

«گذار سبز… موتور جدیدی برای توسعه اقتصادی و اجتماعی است.»

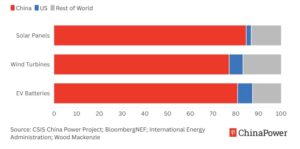

بهطور مشخص، از دستکم سال ۲۰۲۳، برنامهریزان اقتصادی چین از مفهومی به نام «سهگانه نو» یاد میکنند—که شامل سلولهای فتوولتائیک (خورشیدی)، باتریهای لیتیومی و خودروهای برقی است—و آن را منبعی برای پویایی اقتصادی تلقی میکنند. تولیدکنندگان چینی به جایگاهی مسلط در زنجیره تأمین جهانی این سه فناوری کلیدی سبز دست یافتهاند، و در کنار آن در تولید سایر تجهیزات انرژی تجدیدپذیر مانند اجزای نیروگاههای بادی و برقآبی نیز پیشتازند.

پیشتازی چین در تولید جهانی فناوریهای سبز

درصد سهم از تولید جهانی، ۲۰۲۳

رقبای بالقوه چین در ایالات متحده، اتحادیه اروپا و بازارهای نوظهور همچنان بهشدت به تأمینکنندگان چینی برای مواد اولیه و اجزای بالادستی پروژههای انرژی پاک وابستهاند. با افزایش رقابت اقتصادی با چین، سیاستگذاران آمریکایی اقداماتی را در پیش گرفتهاند تا وابستگی ایالات متحده به چین در مسیر کربنزدایی آینده را کاهش دهند.

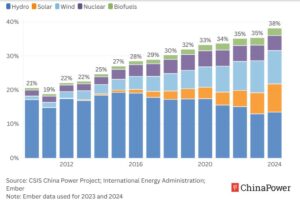

فراتر از انرژیهای تجدیدپذیر، چین در حال گسترش استفاده از طیف وسیعتری از سوختهای غیر فسیلی برای تأمین انرژی اقتصاد خود است. برنامه پنجساله چهاردهم توسعه انرژیهای تجدیدپذیر که در سال ۲۰۲۲ منتشر شد، خواستار ایجاد یک نظام انرژی «پاک، کمکربن، ایمن و بسیار کارآمد» شده و مقرر میدارد که سهم تولید برق از منابع غیر فسیلی باید تا سال ۲۰۲۵ به حدود ۳۹ درصد برسد. چین در مسیر تحقق این هدف حرکت میکند؛ بهطوریکه تا سال ۲۰۲۴، نیروگاههای برقآبی، خورشیدی، بادی، هستهای و زیستسوختها در مجموع بیش از ۳۸ درصد از تولید برق چین را تأمین میکردند.

سهم تولید برق چین از منابع غیر فسیلی

نیروگاههای هستهای نقش فزایندهای در این تلاشها ایفا میکنند. طبق گزارش آژانس بینالمللی انرژی اتمی، چین بیش از ۵۵ گیگاوات ظرفیت نصبشده تولید برق هستهای دارد که آن را در جایگاه سوم پس از ایالات متحده (۹۷ گیگاوات) و فرانسه (۶۳ گیگاوات) قرار میدهد. همچنین چین حدود ۳۰ گیگاوات ظرفیت هستهای در دست ساخت دارد که پس از تکمیل، چین را بالاتر از فرانسه قرار خواهد داد. بر اساس برخی برآوردها، سهم برق هستهای میتواند تا سال ۲۰۳۵ به حدود ۱۰ درصد از کل تولید برق چین برسد؛ رقمی که در سال ۲۰۲۳ تنها ۴.۵ درصد بود.

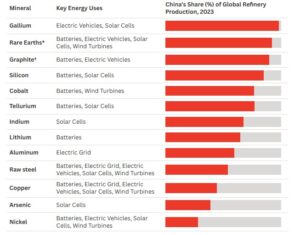

۲٫ نقش پیشرو در تولید مواد معدنی حیاتی

رهبری چین در بسیاری از فناوریهای نوین انرژی بر پایه تسلط این کشور در زنجیرههای تأمین مواد معدنی حیاتی استوار است. دههها سیاست صنعتی فشرده، مقررات زیستمحیطی نسبتاً سهلگیرانه و اقتصاد گسترده، چین را به پیشرو در پالایش و فرآوری بسیاری از مواد معدنی حیاتی که برای اقتصاد جهانی ضروری هستند، تبدیل کرده است.

چین در هر دو بخش بالادستی و پاییندستی بسیاری از مواد معدنی حیاتی نقش مهمی ایفا میکند. در بخش بالادستی، چین تأمینکننده اصلی بسیاری از سنگ معدنها است، مواد خامی که میتوان آنها را استخراج و به محصولات خالصتر برای استفاده پاییندستی تبدیل کرد.

تسلط چین در پالایش و فرآوری پاییندستی حتی برجستهتر است. بهعنوان مثال، در سال ۲۰۲۴، چین ۲۱ درصد از بوکسیت جهان—ماده اصلی تولید آلومینیوم—را تولید کرد، اما تقریباً ۶۰ درصد از آلومینیوم پالایششده جهان را تولید نمود. این موضوع تأثیرات جانبی بیشتری نیز دارد؛ زیرا فرآوری بوکسیت به آلومینیوم میتواند گالیوم را بهعنوان محصول جانبی تولید کند. به همین دلیل، چین ۹۸ درصد از گالیوم جهان را تولید میکند که در بسیاری از فناوریهای انرژی از جمله سلولهای خورشیدی، خودروهای برقی و دستگاههای شارژ سریع کاربرد دارد.

تسلط چین بر مواد معدنی حیاتی مهم برای انرژی

فراتر از اینها، چین تقریباً نیمی از فولاد، روی و سرب جهان را پالایش و بیش از دو سوم کبالت و لیتیوم جهان را نیز فرآوری میکند. علاوه بر این، در سال ۲۰۲۳، چین ۷۹ درصد از گرافیت باتریدار جهان و ۹۲ درصد از عناصر خاکی نادر که در تولید آهنرباهای دائمی به کار میروند که جزئی اساسی از توربینهای بادی، موتورهای الکتریکی و بسیاری فناوریهای دیگر هستند را پالایش کرده است.

نقش کلیدی چین در زنجیرههای تأمین مواد معدنی حیاتی، مزایایی برای بخش انرژی پاک این کشور به همراه دارد. بهعنوان مثال، فراوانی مواد معدنی پالایششده، انتقال انرژی به سوی فناوریهای سبز را مقرون به صرفهتر و مقیاسپذیرتر میکند، زیرا صنعت متالورژی چین میتواند تأمین قطعات حیاتی برای تولیدکنندگان فناوریهای سبز را بهصورت قابلاطمینان تضمین کند.

۳. پیشرفت سریع در نوسازی شبکه برق

وقتی صحبت از انرژی میشود، تولید تنها بخشی از داستان است. برای اینکه برق کاربردی باشد، باید بهصورت قابلاعتماد و مقرون به صرفه به مصرفکنندگان نهایی رسانده شود. این وظیفه شبکه برق در حال رشد سریع چین است.

بخش عمدهای از تقاضای انرژی چین در شرق پرجمعیت و شهری شده کشور متمرکز است. این موضوع چالشی برای اهداف گذار سبز چین ایجاد میکند، زیرا منابع انرژی تجدیدپذیر که سریعترین رشد را دارند—یعنی خورشیدی و بادی—نیازمند اراضی وسیع هستند. تأسیسات انرژی تجدیدپذیر جدید چین بیشتر در استانهای غربی واقع شدهاند که زمین فراوانتر است، اما این مناطق با مشکلاتی مانند هدررفت برق و نرخ پایین بهرهبرداری مواجهاند. بهعنوان مثال، در منطقه غربی تبت، در ماههای ژانویه و فوریه ۲۰۲۵، ۲۷.۵ درصد از برق بادی و ۳۲.۲ درصد از برق خورشیدی هدر رفت؛ ارقامی که بسیار بالاتر از میانگینهای ملی ۶.۲ درصد و ۶.۱ درصد هستند.

اپراتورهای شبکه برق چین با سرمایهگذاریهای کلان در زیرساختها و بازطراحی معماری شبکه، به دنبال رفع این مشکلات هستند. سنگ بنای این تلاش، شبکه فوقالعادهولتاژ (UHV) است که قادر به انتقال برق در فواصل طولانی بوده و میتواند عدم تطابق بین عرضه و تقاضا را با انتقال انرژی تولید شده در غرب به مصرفکنندگان شرق کاهش دهد.

رهبری جهانی چین در زیرساختهای UHV حاصل سالها برنامهریزی است. برنامهریزی این شبکه از سال ۲۰۰۶، در جریان برنامه پنجساله یازدهم چین آغاز شد. جدیدترین شبکه UHV در سال ۲۰۲۴ با سرمایهگذاری حدود ۳۵.۳ میلیارد یوان (۴.۸ میلیارد دلار) به مرحله ساخت رسید. این پروژه به ۴۲ پروژه UHV قبلی افزوده میشود، اما هنوز کارهای زیادی برای رسیدن به هدف پکن در ادغام شبکه سراسری و یکپارچهسازی بازار برق باقی است.

تلاشهای چین برای بهروزرسانی زیرساختهای شبکه با گامهایی در جهت آزادسازی بازار انرژی همراه شده است. موجهای قبلی سرمایهگذاری در انرژیهای تجدیدپذیر از سیاستهای کنترل قیمت بهرهمند شدند که تولید مبتنی بر زغالسنگ را نااقتصادی کرده و در سال ۲۰۲۱ باعث بحران کمبود انرژی شد. پس از این بحران، درخواستها برای ساختار قیمتگذاری یکپارچه و مبتنی بر بازار افزایش یافت. مقامات چین در فوریه ۲۰۲۵ اصلاحات قابل توجهی در این زمینه اجرا کردند که تحلیلگران انتظار دارند باعث هوشمندسازی سرمایهگذاری در باتریها و تخصیص منابع شبکه شود.

با وجود اینکه ارتقای شبکه برق چین هنوز در حال انجام است، این کشور از ایالات متحده پیشی گرفته است. کارشناسان آمریکایی بارها خواستار سرمایهگذاری در زیرساختهای UHV شدهاند، اما تاکنون هیچ پروژهای در این زمینه تکمیل نشده است. طراحان شبکه برق آمریکا با موانع مجوزدهی و تأمین مالی روبرو هستند که تمایل به سرمایهگذاری در UHV را کاهش داده است. یک مطالعه اشاره کرده که روند مجوزدهی ممکن است تا ۱۷ سال طول بکشد تا ساخت آغاز شود.

ایالات متحده هنوز در برخی شاخصهای عملکرد شبکه، مانند فرکانس و مدت زمان قطعی برق—که معیاری رایج برای سنجش قابلیت اطمینان شبکه است—از چین پیش است. اما چین در سالهای اخیر پیشرفتهای سریعی داشته و به تدریج این فاصله را کاهش میدهد.

چین در حال جبران فاصله با ایالات متحده در قابلیت اطمینان شبکه برق

ساعتهای سالانهای که مشتری قطعی برق را تجربه کرده است

۴. ذخایر عمیق زغالسنگ بهعنوان پشتوانه اضطراری

با وجود تلاشهای چین برای گذار به سمت انرژیهای تجدیدپذیر و سایر منابع غیر فسیلی، زغالسنگ همچنان نقش برجستهای در سیستم انرژی این کشور ایفا میکند. در سال ۲۰۲۳، زغالسنگ حدود ۵۴ درصد از انرژی اولیه چین را تأمین کرد که این رقم بسیار بالاتر از ایالات متحده با ۹ درصد است. در واقع از سال ۲۰۱۱ به این سو چین بیشتر از مجموع بقیه جهان زغالسنگ مصرف کرده است.

چین در زمینه زغالسنگ نسبت به سایر سوختهای فسیلی مانند نفت و گاز بسیار خودکفاتر است. این کشور حدود ۱۳.۳ درصد از ذخایر فنی قابل استخراج زغالسنگ جهان را در اختیار دارد و بهطور قاطع بزرگترین تولیدکننده زغالسنگ در جهان است. هرچند چین مقداری زغالسنگ نیز وارد میکند—که عمدتاً از روسیه، استرالیا، مغولستان و اندونزی تأمین میشود—اما میزان زغالسنگ وارداتی تنها حدود ۶ درصد از کل مصرف انرژی چین را تشکیل میدهد.

مصرف جهانی زغالسنگ

بر حسب اگزاژول (EJ)

زغالسنگ بهویژه پس از بحرانهای اخیر انرژی اهمیت زیادی یافته است. قیمتهای بیسابقه بالا برای زغالسنگ به دلیل کمبود عرضه و کنترلهای دولتی قیمت برق، به بحران شدید تأمین برق در چین در اواخر سال ۲۰۲۱ منجر شد که ۲۰ استان را تحت تأثیر قرار داد و باعث خاموشیهای طولانیمدت در برخی مناطق شد. در تابستان ۲۰۲۲، دمای رکوردشکن و خشکسالی در رودخانه یانگتسه عرضه برق آبی را در شرایط اوج مصرف کاهش داد که موجب اختلالات برق در استانهای جنوبی مانند سیچوان شد؛ استانی که ۸۰ درصد برق خود را از نیروگاههای برقآبی تأمین میکند.

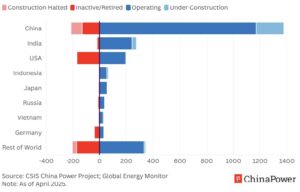

پس از این بحرانها، چین بیش از پیش روی زغالسنگ بهعنوان منبع پشتیبان انرژی تأکید کرد و به سرعت ظرفیت نیروگاههای زغالسنگی خود را گسترش میدهد. تا آوریل ۲۰۲۵، دستکم ۳۱۱ نیروگاه زغالسنگی در چین در حال ساخت بود که ظرفیت ترکیبی آنها به ۲۰۴ گیگاوات میرسید—که تقریباً چهار برابر مجموع ظرفیت نیروگاههای زغالسنگی در حال ساخت در سایر نقاط جهان است. تنها استان مغولستان داخلی در چین، ظرفیت نیروگاههای زغالسنگی بیشتری نسبت به همه کشورها به جز دو کشور ایالات متحده و هند در سال ۲۰۲۵ دارد.

ظرفیت جهانی نیروگاههای زغالسنگی

بر حسب گیگاوات (GW)

Global Coal-Fired Power Capacity

Gigawatts (GW)

سوزاندن زغالسنگ ممکن است مطمئنترین مسیر چین برای دستیابی به امنیت نهایی انرژی باشد، اما این مسیر هزینههایی هم دارد. در سال ۲۰۲۳، ۷۲ درصد از انتشار گازهای CO2 چین ناشی از زغالسنگ بود، در حالی که این رقم در هند ۶۶.۴ درصد و در ایالات متحده تنها ۱۵.۸ درصد بود. افزایش وابستگی به زغالسنگ ممکن است اهداف چین برای کاهش انتشار کربن تا سالهای ۲۰۳۰ و ۲۰۶۰ را به خطر بیندازد و یا دستکم، هزینههای انتقال به انرژیهای پاک را در آینده افزایش دهد.

میزان بالای انتشار گازهای گلخانهای همچنین هزینههای بهداشتی زیادی به همراه دارد. در سال ۲۰۲۱، آلودگی هوای خانگی ناشی از سوزاندن سوختهای جامد مانند زغالسنگ و چوب باعث مرگ تقریبی ۲۹.۲ نفر در هر ۱۰۰ هزار نفر در چین شدکه در مجموع بیش از ۴۱۵ هزار نفر را شامل میشود، در حالی که در ایالات متحده این عدد تنها حدود ۱۶ نفر بود.

علاوه بر این، تولید برق از زغالسنگ بار مصرف آب چین را افزایش میدهد. چین یکی از کشورهای با تنش آبی شدید است و نیروگاههای زغالسنگ حجم زیادی آب شیرین برای خنکسازی تجهیزات، شستشوی زغالسنگ و تولید بخار برای توربینها مصرف میکنند.

مناطق شمالی و غربی چین که معمولاً تراکم نیروگاههای زغالسنگی در آنها بالاست، با چالشهایی در تخصیص آب بین صنایع انرژی و کشاورزی روبرو هستند، در حالی که کشاورزی بخش بزرگی از مصرف آب کشور را به خود اختصاص میدهد. سیاستگذاران چینی از سال ۲۰۱۲ به دنبال جایگزینی فناوریهای خنککننده هوایی در نیروگاههای زغالسنگی بودهاند؛ تلاشی که مصرف آب در تولید انرژی را کاهش داده اما میتواند به کاهش بهرهوری حرارتی و افزایش میزان انتشار آلایندهها منجر شود.

با وجود هزینههای زیستمحیطی و بهداشتی، بعید است چین در کوتاهمدت از زغالسنگ عقبنشینی کند. نیاز فزاینده چین به برق، فشار زیادی بر تأمین انرژی و رشد صنعتی وارد میکند اگر تقاضا تأمین نشود. تا کنون، اصرار دولت بر قراردادهای بلندمدت زغالسنگ، بسیاری از خریداران برق را تشویق کرده است که به جای انرژیهای تجدیدپذیر، زغالسنگ را انتخاب کنند. همچنین برخی استانها بهشدت به صنعت زغالسنگ برای درآمد مالیاتی و اشتغال وابستهاند که این موضوع تغییر سریع به سمت انرژیهای تجدیدپذیر را برای دولتهای محلی از نظر سیاسی دشوار میکند.

نتیجهگیری

وضعیت کنونی امنیت انرژی چین ترکیبی از فرصتها و چالشهاست. از یک سو، این کشور با مشکلات قابل توجهی در کوتاهمدت مواجه است. تلاش پکن برای تسلط بر تولید صنعتی جهان، حجم حیرتانگیزی از انرژی جهانی را مصرف میکند و ذخایر محدود انرژی در داخل، چین را بهشدت به منابع خارجی آسیبپذیر وابسته کرده است، موضوعی که موجب نگرانی رهبران چینی شده است.

اما از سوی دیگر، چین مجموعهای از نقاط قوت چشمگیر را به میدان آورده است. تسلط این کشور در فناوریهای انرژیهای تجدیدپذیر و مواد معدنی حیاتی، همراه با پیشرفت سریع در نوسازی شبکه برق، چین را در خط مقدم تلاشهای جهانی برای گذار به انرژیهای آینده قرار داده است. در عین حال، در صورت وقوع بحران، چین میتواند برای تأمین اضطراری انرژی به زغالسنگ تکیه کند، هرچند این کار با هزینههای زیستمحیطی و سیاسی همراه خواهد بود.

در نهایت، امنیت انرژی چین به توانایی این کشور در ایجاد توازن میان اولویتهای متضاد بستگی دارد. اینکه پکن چگونه این مسیر پرچالش را طی کند، تنها پیامدهای داخلی نخواهد داشت، بلکه تأثیرات گستردهای بر بازارهای جهانی انرژی، اقدامات اقلیمی و رقابت ژئوپلیتیکی نیز خواهد گذاشت.

منبع: csis