به گزارش carbonbrief، یک تحلیل جدید نشان میدهد که میزان انتشار کربن چین در سه ماهه اول سال ۲۰۲۵ نسبت به دوره مشابه سال قبل ۶/۱ درصد و در مقایسه با ۱۲ ماه منتهی به این تاریخ یک درصد کاهش یافته است.

افزایش ظرفیت انرژی بادی، خورشیدی و هستهای به اندازهای بوده که حتی با وجود افزایش تقاضای برق، نیاز به تولید برق زغالسنگی را کاهش دهد.

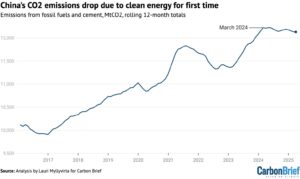

دادهها نشان میدهد که انتشار دیاکسید کربن چین طی بیش از یک سال اخیر ثابت مانده یا روند کاهشی داشته؛ هرچند میزان این کاهش بسیار اندک (تنها یک درصد کمتر از آخرین رکورد ثبت شده) است، یعنی هر گونه جهش کوتاهمدت میتواند باعث شود که انتشار کربن چین رکوردهای جدیدی را ثبت کند.

سایر یافتههای کلیدی به شرح زیر است:

- هماکنون نرخ رشد تولید برق پاک از میانگین رشد فعلی و بلندمدت تقاضای برق پیشی گرفته و در نتیجه مصرف سوختهای فسیلی کاهش یافته است

- انتشار کربن در بخش تولید برق طی ۱۲ ماه منتهی به مارس ۲۰۲۵ نسبت به دوره ۱۲ ماهه قبل آن ۲ درصد کاهش پیدا کرده است

- اگر این الگو تداوم داشته باشد، نویدبخش رسیدن به نقطه اوج و کاهش پایدار انتشار کربن در بخش برق چین خواهد بود

- جنگ تجاری دونالد ترامپ علیه پکن، تلاشهای جدیدی را برای تغییر مسیر اقتصاد چین از صادرات به سمت مصرف داخلی برانگیخته است

- سیاست جدید قیمتگذاری انرژیهای تجدیدپذیر باعث استقبال فراوان و افزایش نصب تجهیزات مربوطه قبل از اجرایی شدن این سیاست گردیده است

- پکن هنوز با هدفگذاریهای مربوط به حجم انتشار کربن در سال ۲۰۳۰ (بر اساس توافق پاریس) فاصله دارد و باید این شکاف را پر کند

اگر روند فعلی ادامه یابد، کاهش انتشار کربن در بخش برق در اثر افزایش تولید انرژی پاک میتواند نشانه همان نوع کاهش ساختاری انتشار کربن باشد که در تحلیلهای قبلی پیشبینی شده بود.

روند کاهش انتشار در بخش برق احتمالا در سال ۲۰۲۵ هم ادامه خواهد داشت؛ ولی این روند در سالهای آتی به اهداف تعیین شده در برنامه پنجساله بعدی در مورد انرژی پاک و انتشار کربن و همچنین به سیاستهای اقتصادی اتخاذ شده از سوی پکن در برابر سیاست تجاری خصمانه دولت ترامپ بستگی دارد.

کاهش انتشار کربن در چین به لطف انرژی پاک

طی یک دهه اخیر انتشار دیاکسید کربن چین در اثر مصرف سوختهای فسیلی و در بخش تولید سیمان تقریبا یک پنجم افزایش یافته، ولی در این مسیر فراز و نشیبهایی هم وجود داشته است.

کاهش خفیف در سالهای ۲۰۱۵ و ۲۰۱۶ به خاطر رکودی بود که پس از یک دوره اقدامات محرک اقتصادی رخ داد، و همهگیری کووید- ۱۹ نیز منجر به کاهش شدیدتری در سال ۲۰۲۲ شد. اما در مجموع، انتشار کربن رو به افزایش بوده و این روند افزایشی فقط در دورههای تنش و مشکلات اقتصادی متوقف شده است.

اخیرا شواهدی به چشم میخورد که نشان میدهد ممکن است انتشار دیاکسید کربن چین در آستانه رسیدن به نقطه اوج و سپس رسیدن به روندی ثابت یا حتی دورهای از کاهش ساختاری قرار داشته باشد.

همانطور که در شکل زیر میبینیم، آخرین دادهها (مربوط به سه ماهه اول ۲۰۲۵) حاکی از ثابت ماندن یا کاهشی بودن انتشار دیاکسید کربن چین طی بیش از یک سال اخیر است.

ولی اعداد فعلی تنها یک درصد کمتر از آخرین رکورد ثبت شده هستند و لذا این احتمال وجود دارد که با افزایش دوباره، رکوردهای جدیدی خلق شوند.

برای اولین بار انتشار دیاکسید کربن چین به لطف انرژی پاک کاهش یافته است

میزان انتشار کربن ناشی از سوختهای فسیلی و بخش سیمان در چین بر حسب میلیون تن دیاکسید کربن، مجموع ۱۲ ماهه اخیر

بنابر این روند آتی انتشار دیاکسید کربن چین به روندهای هر بخش از اقتصاد آن و همچنین واکنش پکن به تعرفههای ترامپ بستگی دارد و هنوز مشخص نیست که به کدام سمت خواهد رفت.

در ادامه این مقاله، وضعیت بخشهای اقتصادی مختلف چین و نیز سیاستهای احتمالی پکن در مورد تعهدات اقلیمی (برای سال ۲۰۳۵) و برنامه پنجساله بعدی (برای سالهای ۲۰۲۶ تا ۲۰۳۰) را بررسی میکنیم.

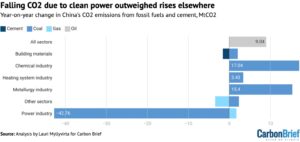

انتشار کربن در بخش برق کاهش و در سایر بخشها افزایش یافت

کاهش انتشار دیاکسید کربن چین در سه ماهه اول سال ۲۰۲۵ ناشی از کاهش ۸/۵ درصدی در بخش برق بود. در این مدت تقاضای برق ۵/۲ درصد افزایش یافت، ولی تولید برق حرارتی (عمدتا با استفاده از زغالسنگ و گاز) ۷/۴ درصد کاهش پیدا کرد.

میزان افزایش تولید انرژی خورشیدی، بادی و هستهای (ناشی از سرمایهگذاری برای افزایش ظرفیت تولید) بیشتر از میزان رشد تقاضا بود. افزایش تولید انرژی آبی (که مقدار آن متغیر است و به شرایط اقلیمی بستگی دارد) نیز به کاهش بیشتر تولید برق فسیلی کمک کرد.

با افزایش سهم زیستتوده و گاز و بهبود میانگین بهرهوری نیروگاههای زغالسنگی، انتشار کربن در بخش برق بیشتر از میانگین کلی انتشار کربن در اثر مصرف سوختهای فسیلی کاهش یافت.

میانگین زغالسنگ مورد نیاز برای تولید هر واحد برق در نیروگاههای زغالسنگی هم نسبت به سال گذشته ۹/۰ درصد کمتر شد.

کاهش انتشار دیاکسید کربن ناشی از مصرف زغالسنگ در بخش برق طی سه ماهه اول در قسمت پایین شکل زیر به نمایش درآمده است.

کاهش انتشار دیاکسید کربن در اثر توسعه انرژی پاک، روند افزایشی در بخشهای دیگر را خنثی کرد

تغییرات سالانه انتشار دیاکسید کربن چین در دو بخش سوختهای فسیلی و تولید سیمان طی بازه ژانویه تا مارس ۲۰۲۵ (بر حسب میلیون تن دیاکسید کربن)

در بخشهای دیگر (غیر از تولید برق)، انتشار کربن ۵/۳ درصد افزایش یافت که در این میان بیشترین سهم مربوط به استفاده از زغالسنگ در صنعت فلزات و مواد شیمیایی بود.

بخش تبدیل زغالسنگ به مواد شیمیایی به خاطر نگرانیهای پکن در مورد وابستگی به نفت و گاز وارداتی، بهسرعت در حال توسعه و گسترش است. در سه ماهه اول سال ۲۰۲۵، کاهش قیمت زغالسنگ و افزایش نسبی قیمت نفت هم در رشد این صنعت موثر بود.

در مقایسه با دوره مشابه سال قبل، تولید فولاد خام ۶/۰ درصد، تولید محصولات فلزی ۶ درصد و تولید فلزات غیر آهنی ۲ درصد افزایش پیدا کرد که در همه این موارد، افزایش تولید عمدتا ناشی از جهشی در ماه مارس بود. رشد تقاضا برای فلزات به دلیل افزایش صادرات پیش از اعمال تعرفههای جدید رخ داد، ولی افزایش تولید تا ماه آوریل هم ادامه یافت.

«شروع» ساخت و ساز املاک ۲۴ درصد و فروش املاک نوساز ۳ درصد کاهش پیدا کرد که این مساله نشان میدهد روند کاهشی تقاضا برای سیمان، فولاد و شیشه در بخش ساختمان ادامهدار خواهد بود.

در مقابل، ارزش تولیدات در بخشهای خودرو و ماشینآلات به ترتیب ۱۲ و ۱۳ درصد افزایش یافت که نشانگر افزایش تقاضا برای فلزات است.

میزان تولید سیمان هم ۴/۱ درصد کمتر شد. این روند کاهشی نسبت به سالهای گذشته آهستهتر بوده، که احتمالا ناشی از شروع زودتر ساخت و سازها به دلیل گرم شدن زودهنگام هوا بوده است.

مصرف گاز در بخش برق به خاطر افزایش ۱۴ درصدی ظرفیت تولید برق با سوخت گاز حدود ۶ درصد افزایش یافت (با وجود آن که میانگین بهرهبرداری از نیروگاهها کمتر شده بود)؛ ولی مقدار مصرف گاز در سایر بخشها روند نزولی داشت و افزایش مصرف در بخش برق را خنثی کرد.

همانطور که در نمودار فوقانی شکل بالا میبینیم، مصرف فراوردههای نفتی کمی افزایش پیدا کرد. امسال هوا زودتر گرم شد و به همین خاطر فعالیتهای ساختمانی و زراعی زودتر از زمان معمول آغاز گردید.

اما عوامل ساختاری (بهویژه برقیسازی وسایل نقلیه و گسترش کاربرد گاز طبیعی مایع یا الانجی در بخش حمل و نقل کالاها) از تداوم کاهش تقاضا برای نفت حکایت دارند.

آیا انتشار کربن چین به نقطه اوج رسیده است؟

با کاهش ۶/۱ درصدی انتشار کربن در چین طی سه ماهه اول سال ۲۰۲۵، اکنون بیش از یک سال است (از ابتدای مارس ۲۰۲۴) که میزان انتشار این گازها در این کشور ثابت مانده یا رو به کاهش بوده است.

با این حال، حجم انتشار در ۱۲ ماه منتهی به پایان مارس ۲۰۲۵ تنها یک درصد کمتر از آخرین نقطه اوج آن است که نشان میدهد هرگونه جهش کوتاهمدت میتواند به خلق رکوردهای جدیدی منجر شود.

در مورد انتشار کربن در بخش برق نیز با کاهش شدید در سه ماهه اول سال جاری، میزان انتشار طی ۱۲ ماه اخیر نزولی بوده است.

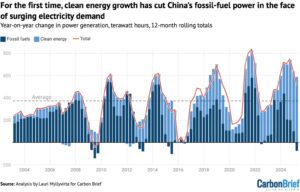

چنین اتفاقی طی چهار دهه گذشته چهار مرتبه دیگر هم رخ داده (در سالهای ۲۰۰۹، ۲۰۱۲، ۲۰۱۵ و ۲۰۲۲)، ولی اولین بار است که روند نزولی عمدتا از افزایش تولید برق پاک ناشی میشود.

کاهش انتشار در سالهای ۲۰۰۹ و ۲۰۱۲ به دلیل بحران مالی جهانی و بحران منطقه یورو، و در سال ۲۰۱۵ به علت رکود در بخشهای ساختمان و صنعت (پس از اجرای برنامه محرکهای اقتصادی در سالهای ۲۰۰۸ تا ۲۰۱۲) رخ داد. این شوکهای اقتصادی منجر به کاهش شدید تقاضای برق شد (شکل زیر را ببینید).

کاهش انتشار در سال ۲۰۲۲ هم ناشی از رشد اندک تقاضای برق (به دلیل همهگیری کووید- ۱۹) و افزایش نسبتا چشمگیر ظرفیت تولید انرژی پاک بود.

برای نخستین بار با افزایش تولید انرژی پاک، مصرف سوختهای فسیلی در چین علیرغم افزایش تقاضای برق روند نزولی پیدا کرد

تغییرات تولید برق از سوختهای فسیلی و انرژی پاک نسبت به دوره مشابه سال قبل (بر حسب تراوات ساعت، مجموع ۱۲ ماهه اخیر)

مقدار کل تغییر سالانه تقاضا با خط توپر و میانگین افزایش سالانه با نقطهچین نشان داده شده است

نکته مهم این است که میزان رشد تولید برق پاک در سه ماهه اول سال ۲۰۲۵، از میانگین افزایش تقاضا طی ۱۵ سال گذشته (که در شکل فوق با خط چین مشخص شده است) هم بیشتر بود.

علاوه بر این، حجم تولید انرژی آبی در شش ماه گذشته نسبت به بازه مشابه سال قبل ثابت مانده که نشان میدهد رشد تولید انرژی پاک ناشی از افزایش ظرفیت انرژی خورشیدی، بادی و هستهای بوده است، نه تغییرات سالانه و ناپایدار تولید انرژی آبی.

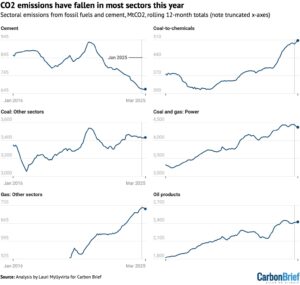

علاوه بر بخش برق، در تمام بخشهای دیگر غیر از تبدیل زغالسنگ به مواد شیمیایی هم میزان انتشار طی دوره چهار ماهه دسامبر ۲۰۲۴ تا مارس ۲۰۲۵ کاهش پیدا کرده است.

حجم انتشار چین زمانی به نقطه اوج میرسد و سپس وارد مرحله نزولی میشود که کاهش انتشار دیاکسید کربن در بعضی بخشها، از رشد مداوم آن در سایر بخشها پیشی بگیرد.

مثلا همانطور که در قسمت فوقانی سمت چپ شکل زیر میبینیم، میزان انتشار کربن در بخش تولید سیمان در سال ۲۰۲۱ به اوج خود رسید و از آن زمان تا کنون ۲۷ درصد کاهش یافته است.

انتشار دیاکسید کربن در بخشهای مختلف اقتصاد چین، که نشان میدهد امسال میزان انتشار در اکثر بخشها کاهشی بوده است

حجم انتشار ناشی از سوختهای فسیلی و تولید سیمان (بر حسب میلیون تن دیاکسید کربن، مجموع ۱۲ ماهه اخیر)

مصرف زغالسنگ در بخشهای مختلف غیر از تولید برق و مواد شیمیایی، همزمان با سیمان به نقطه اوج رسیده بود؛ اما بعدا دوباره بالا رفت و حالا باز هم نزدیک به نقاط اوج قبلی است.

انجمن زغالسنگ چین پیشبینی میکند که مصرف زغالسنگ در صنایع فولاد و مصالح ساختمانی کاهش یابد، اما در صنایع شیمیایی به روند افزایشی خود ادامه دهد. به عبارت دیگر زغالسنگ تاکنون عمدتا به عنوان سوخت مصرف میشد، ولی در آینده بخش قابل توجهی از آن به عنوان یک ماده اولیه مورد استفاده قرار خواهد گرفت.

انجمن مذکور معتقد است که تولید برق با استفاده از زغالسنگ حداقل در کوتاه مدت رشد خود را از سر خواهد گرفت، هرچند اخیرا پیشبینیهای خود برای سال ۲۰۲۵ را در مقایسه با چشمانداز انتهای سال ۲۰۲۴ کاهش داد.

شاید جنگ تعرفهها بر این پیشبینیها تاثیر گذاشته باشد. طبق یکی از تحلیلها انتظار میرود ۵/۰ تا ۱ واحد درصد کاهش رشد تولید ناخالص داخلی چین در اثر تعرفهها، به همین مقدار کاهش در تقاضا برای زغالسنگ به عنوان سوخت (عمدتا در نیروگاهها) منجر شود.

از زمانی که دوره رشد مجدد پس از همهگیری کووید در مارس ۲۰۲۴ به پایان رسید، مصرف فراوردههای نفتی رو به کاهش بوده و نسبت به نقطه اوج خود ۲ درصد کمتر شده است. با توجه به برقیسازی حمل و نقل انتظار میرود که علیرغم افزایش تقاضا در دو بخش مواد شیمیایی و هوانوردی، روند بلندمدت هم نزولی باقی بماند.

مصرف گاز در چند ماه اخیر کمتر شده، ولی احتمال میرود که روند کلی آن هنوز صعودی باشد.

جدول زیر بازههای ۱۲ ماهه با بیشترین حجم انتشار کربن برای هر بخش و همچنین میزان کاهش از زمان آخرین نقطه اوج انتشار را برای هر مورد نشان میدهد.

| بخش | تاریخ بیشترین حجم انتشار | میزان کاهش نسبت به نقطه اوج قبلی |

| سیمان | آوریل ۲۰۲۱ | ۲۸٫۲- درصد |

| زغالسنگ و گاز برای تولید برق | نوامبر ۲۰۲۴ | ۷٫۱- درصد |

| تبدیل زغالسنگ به مواد شیمیایی | مارس ۲۰۲۵ | همچنان در حال افزایش |

| زغالسنگ: سایر بخشها | آوریل ۲۰۲۱ | ۳٫۰- درصد |

| گاز: سایر بخشها | دسامبر ۲۰۲۴ | ۰٫۸- درصد |

| فراوردههای نفتی | آوریل ۲۰۲۴ | ۱٫۰- درصد |

| مجموع دیاکسید کربن | فوریه ۲۰۲۴ | ۰٫۸- درصد |

برای همه بخشها غیر از تولید سیمان، هنوز خیلی زود است که بتوان با قطعیت از رسیدن به نقطه اوج انتشار کربن خبر داد. اما شواهدی مبنی بر رسیدن این بخشها به نقطه اوج هم وجود دارد.

در واقع پیشبینیهای صنعت در مورد مصرف فراوردههای نفتی و تولید فولاد نشان میدهد که روندهای آتی احتمالا نزولی خواهد بود.

برای بخش برق، احتمالا افزایش ظرفیت تولید انرژی پاک در سطح فعلی یا بالاتر از آن منجر به یک نقطه اوج ساختاری میشود، چون رشد تولید انرژی پاک بیشتر از رشد تقاضای برق خواهد بود.

این بخشها روی هم رفته بیش از ۸۰ درصد کل انتشار کربن چین را تشکیل میدهند و اگر همه آنها وارد مرحله کاهش ساختاری شوند، به احتمال بسیار زیاد انتشار کربن کل هم وارد همین روند خواهد شد.

پکن در واکنش به تعرفههای واشینگتن، تقاضای داخلی را تقویت میکند

چشمانداز اقتصاد و انتشار کربن در سال جاری و پس از آن تحت تاثیر تعرفههای تجاری بیسابقه دولت ترامپ و اقدامات متقابل پکن قرار خواهد گرفت.

تأثیر اولیه این تعرفهها، کاهش انتشار کربن (به دلیل کاهش تولیدات کارخانهها در استانهای ساحلی صادراتمحور و تاثیرات غیر مستقیم احتمالی آن بر سرمایهگذاری و مخارج مصرفکننده) بود.

در مقابل، کاهش موقت تعرفهها به مدت ۹۰ روز موجب افزایش شدید سفارشات از سوی آمریکاییها برای جبران افت کوتاهمدت تجارت و ذخیره کالاها خواهد شد.

واکنش پکن به این تعرفهها، بر خنثی کردن تاثیرات اقتصادی آن با ارائه محرکهای اقتصادی متمرکز بود.

به نوشته پیپل دیلی، روزنامه اصلی وابسته به حزب کمونیست، چین باید با بهره گرفتن از بازار داخلی بزرگ کشور «سعی کند مصرف را به نیروی محرک اصلی و سنگ بنای رشد اقتصادی تبدیل نماید».

در مقاله مذکور آمده است که این امر شامل افزایش درآمد مصرفکنندگان و در عین حال کاهش موانع مالی و اجتماعی برای بالا بردن قدرت خرید و تمایل به مصرف بیشتر خواهد بود.

نویسنده این مطلب با عنوان «تحلیلگر پیپل دیلی» معرفی شده که نشان میدهد وی از مسئولان دولتی است.

کاهش موقت تعرفهها باعث میشود که این اقدامات به اندازه قبل فوریت و اضطرار نداشته باشند، اما در مجموع نرخ تعرفه ۴۰ درصدی آمریکا بر کالاهای چینی بسیار بالاتر از مقدار تعرفهها قبل از ریاست جمهوری ترامپ است؛ و رهبران چین احتمالا خود را برای مقابله با خطر افزایش مجدد تعرفهها آماده میکنند.

مهمترین راهکار آنها ایجاد بازارهای داخلی برای محصولاتی خواهد بود که هماکنون به آمریکا صادر میشوند. این کار سالها جزء اهداف پکن بوده است و شاید حالا به واقعیت بپیوندد، و در ضمن تمرکز بر بازار داخلی چین میتواند به معنای رشد با مصرف انرژی کمتر هم باشد.

بخش دیگری از واکنش پکن به تعرفههای ترامپ عبارت است از تمرکز هرچه بیشتر بر «نیروهای مولد با کیفیت جدید» (new quality productive forces)، که بر فناوریهای نوین تاکید دارد.

صنعت انرژی پاک نیز یکی از این «نیروها» به شمار میرود. این صنعت چنان تاثیری در رشد اقتصادی چین یافته که بهراحتی نمیتوان آن را از برنامههای محرک اقتصادی کنار گذاشت.

فهرست جدید پروژههای مدل (demonstration projects) کمکربن که توسط کمیسیون توسعه و اصلاحات ملی منتشر شده است، اولویتهای پکن برای سرمایهگذاری در انرژی پاک را مشخص میکند. هیدروژن سبز، ذخیرهسازی انرژی، «نیروگاههای مجازی» (virtual power plants) و کربنزدایی صنعت با استفاده از هیدروژن، حوزههای جدید رشد را تشکیل میدهند.

اما واکنش چین به تعرفههای ترامپ چه پیامدهایی از لحاظ انتشار کربن خواهد داشت؟ سوال اصلی این است که آیا محرکهای متمرکز بر بخشهای مذکور (از جمله حوزههای تمرکز جدید کمکربن و دیگر صنایع انرژی پاک) کافی تلقی میشوند یا خیر.

برخی از دریافتکنندگان سنتی محرکهای اقتصادی، مانند کشتیسازی و زیرساختهای عمومی، در سه ماهه اول سال جاری در نتیجه محرکهای اعلامشده در سال ۲۰۲۴ رشد چشمگیری داشتهاند.

سیاست جدید قیمتگذاری انرژی بادی و خورشیدی، نااطمینانی را افزایش میدهد

یکی دیگر از عوامل نااطمینانی در مورد میزان انتشار کربن چین، سیاست جدید قیمتگذاری برق حاصل از منابع تجدیدپذیر است که از ماه ژوئن به اجرا در میآید.

در سیاست جدید، قیمتهای تضمینی که بر اساس قیمت برق زغالسنگی محاسبه میشدند حذف گردیده و قرار است برای پروژههای جدید انرژی بادی و خورشیدی، قراردادهای مستقیمی با خریداران برق منعقد شود که این امر احتمالا منجر به پرداخت مبالغ کمتری به پروژههای جدید خواهد شد.

ولی یک مدل قیمتگذاری مناسبتر (بالاتر) هم از طریق «قراردادهای ما به التفاوت»، برای ظرفیت جدید مورد نیاز جهت تحقق هدفگذاریهای دولت مرکزی در حوزه انرژی پیشبینی شده است.

اولین تاثیر این سیاست احتمالا افزایش قابل توجه پروژههایی خواهد بود که صاحبانشان سعی میکنند مراحل نصب آنها را تا قبل از مهلت مقرر یعنی ماه ژوئن به پایان برسانند تا از تضامین قیمت برخوردار گردند.

آخرین دادههای منتشر شده نیز بیانگر همین مساله است: تنها در ماه مارس ظرفیت انرژی خورشیدی ۲۳ گیگاوات و انرژی بادی ۱۳ گیگاوات افزایش یافت که به ترتیب ۸۰ و ۱۱۰ درصد بیشتر از رکوردهای قبلی این ماه بود.

بهعلاوه احتمالا نصب ظرفیتهای جدید در سال جاری بسیار زیاد خواهد بود و حتی از رکورد سال قبل هم پیشی میگیرد، چون بسیاری از پروژههای متمرکز و بزرگمقیاس انرژی خورشیدی و بادی برای تکمیل شدن پیش از پایان برنامه پنج ساله چهاردهم با هم رقابت میکنند.

مطابق پیشبینیهای انجمن انرژی بادی چین (بر اساس پیشنهادهای فراوان ارائه شده در سال قبل)، انتظار میرود امسال رکورد جدید ۱۰۵ تا ۱۱۵ گیگاواتی در زمینه نصب پروژههای بادی در دریا و خشکی به ثبت برسد که بسیار بیشتر از رکورد قبلی یعنی ۸۰ گیگاوات در سال گذشته خواهد بود. انتظار میرود حجم تولید برق در سال ۲۰۲۶ نیز در همین سطح باقی بماند و بعد از آن (تا سال ۲۰۳۰) افزایش بیشتری هم پیدا کند.

شورای برق چین (China Electricity Council) پیشبینی میکند که طی سال ۲۰۲۵، ظرفیتهای جدید تولید برق بادی حتی به ۱۲۰ گیگاوات هم برسد. یک تحلیل دیگری حاکی از رشد ۱۲۰ تا ۱۳۰ گیگاواتی ظرفیت جدید تولید برق بادی در سال ۲۰۲۵ و سپس کاهش ۲۰ درصدی آن در سال ۲۰۲۶ است که در این صورت باز هم اعداد و ارقام مربوط به سال ۲۰۲۶ بسیار بالاتر از رکورد فعلی یعنی سال ۲۰۲۴ خواهد بود.

انجمن صنایع فتوولتائیک چین پیشبینی میکند که در سال جاری میزان نصب نیروگاههای خورشیدی ۸ تا ۲۳ درصد نسبت به رکورد فوقالعاده سال گذشته (۲۷۸ گیگاوات) کاهش یابد. حتی در بدبینانهترین حالت این پیشبینی هم نصب نیروگاههای جدید در سال ۲۰۲۵ در محدودهای مشابه سال ۲۰۲۳ باقی میماند و در سالهای بعد بیشتر میشود. پیشبینی شورای برق چین در مورد افزایش ظرفیت نیروگاههای خورشیدی در سال ۲۰۲۵، با حد پایین پیشبینی انجمن صنایع فتوولتائیک مطابقت دارد.

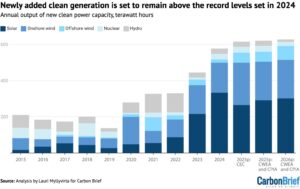

شکل زیر نشان میدهد که بر اساس پیشبینیهای مذکور، انتظار میرود افزایش تولید برق از محل ظرفیتهای جدید انرژی پاک، هم در سال ۲۰۲۵ و هم در سال ۲۰۲۶ بالاتر از رکورد فعلی (مربوط به سال ۲۰۲۴) باقی بماند.

ظرفیتهای جدید تولید برق پاک، بالاتر از رکوردهای موجود (ثبت شده در سال ۲۰۲۴) باقی میماند

پیشبینی سازمانهای مختلف درباره حجم تولید سالانه برق با استفاده از ظرفیتهای جدید انرژی پاک به تفکیک منبع انرژی (بر حسب تراوات ساعت)

پیشبینیهای فوق (شکل بالا را بینید) نشان میدهد فعالان صنعت انرژی معتقدند که میتوانند با سیاست جدید قیمتگذاری انرژیهای تجدیدپذیر کنار آمده و سطوح بالایی از افزایش ظرفیت انرژی بادی و خورشیدی را طی دو سال آینده حفظ کنند.

ولی در هر صورت این سیاست نااطمینانی بسیار بیشتری به وجود آورده است. به نظر میرسد که چرخه توقف و حرکت سیلآسای نصب تجهیزات جدید در نیمه اول امسال و سپس رکود آن در نیمه دوم سال (احتمالا بهویژه در بخش انرژی خورشیدی نامتمرکز) دوران سختی را برای این صنعت رقم خواهد زد.

این نااطمینانی بیش از هر چیز از دو عامل زیر نشات میگیرد: اول اجرای سیاست جدید در سطح محلی، چون دولتهای استانی در این مورد آزادی عمل زیادی دارند. با توجه به اهمیت اقتصادی انرژی پاک برای بسیاری از استانها، میتوان انتظار داشت مدیران آنها این سیاست را به شکلی اجرا کنند که کمترین اختلال را در صنعت به دنبال داشته باشد.

عامل دوم نااطمینانی هم هدفگذاریهای دولت مرکزی است. در چند سال گذشته رشد تولید انرژی پاک با اختلاف فراوان از هدفگذاریهای دولت مرکزی پیشی گرفت و به همین خاطر در سیاست جدید، پرداخت قیمتهای بالاتر به رعایت این هدفگذاریها منوط شده است.

این مساله، اهمیت اهداف تعیینشده در برنامه پنج ساله بعدی را بیش از پیش روشن میسازد. اداره ملی انرژی (NEA) افزایش سالانه «بیش از ۲۰۰ گیگاواتی» ظرفیتهای جدید انرژی پاک را هدفگذاری کرده که بسیار کمتر از ۳۶۰ گیگاوات ظرفیت جدید اضافه شده در سال گذشته است.

البته تاثیرات سیاست قیمتگذاری جدید، مسلما به شرایط بازار هم بستگی خواهد داشت؛ و با توجه به اضافه شدن سریع و مداوم نیروگاههای جدید زغالسنگی، خطر عرضه بیش از حد برق در بخش زغالسنگ نیز وجود دارد.

ساخت نیروگاههای هستهای هم در حال سرعت گرفتن است و علاوه بر ۱۰ گیگاوات مصوب در سالهای ۲۰۲۳ و ۲۰۲۴، در ماه آوریل امسال نیز چند پروژه دیگر ساخت راکتور با مجموع ظرفیت ۱۰ گیگاوات به تصویب رسید. تا سال ۲۰۳۰ با تکمیل این پروژهها قسمت بیشتری از انرژی پاک از محل انرژی هستهای تامین خواهد شد.

فاصله فزاینده پکن با تحقق وعدهاش در توافق پاریس

نااطمینانیها درباره میزان توسعه انرژی بادی و خورشیدی، بر تعهدات بینالمللی چین در مورد تغییر اقلیم ذیل توافق پاریس هم تاثیر میگذارد.

پیشرفت فوقالعاده آهسته در سالهای ۲۰۲۰ تا ۲۰۲۳ باعث شده که پکن از تعهد خود برای کاهش شدت انتشار کربن (carbon intensity) – میزان انتشار کربن به ازای هر واحد تولید اقتصادی – در سال ۲۰۳۰ فاصله زیادی بگیرد و همین حالا تقریبا بهطور قطع میتوان گفت که اهداف سال ۲۰۲۵ محقق نخواهد شد. در سال ۲۰۲۴ شدت انتشار کربن تنها ۴/۳ درصد کاهش یافت که کمتر از سرعت مورد نیاز برای دستیابی به اهداف ۲۰۲۵ و ۲۰۳۰ بوده است.

در برنامههای دولت برای سال ۲۰۲۵ عدد مشخصی برای عدد کلی شدت انتشار کربن وجود ندارد و فقط عنوان شده است که شدت انتشار کربن حاصل از سوختهای فسیلی به ازای هر واحد تولید ناخالص داخلی باید ۳ درصد کاهش پیدا کند (بخشهای مربوط به مواد خام ازاین هدفگذاری مستثنا هستند).

البته عدد فوق هم میتواند به شکل غیر مستقیم نشاندهنده میزان کاهش شدت انتشار کربن باشد. در سال ۲۰۲۴ شدت انتشار کربن ۴/۳ درصد کاهش یافت، در حالی که عدد مربوط به سوختهای فسیلی ۸/۳ درصد کاهش پیدا کرد. اگر در سال ۲۰۲۵ نیز همین نسبت برقرار باشد و هدفگذاری ۵ درصدی رشد تولید ناخالص داخلی هم محقق شود، شدت انتشار کربن باید حداقل حدود ۵/۲ درصد کاهش یابد و به عبارت دیگر شاهد افزایش بیش از ۲ درصدی انتشار دیاکسید کربن باشیم.

فقدان هدفگذاری مشخص برای شدت انتشار کربن و عدم تاکید بر کاهش آن، نشان میدهد که در حال حاضر دستیابی به این هدف جزء اولویتها محسوب نمیشود.

برنامه دولت چین بر اهداف «دوگانه» کاهش انتشار دیاکسید کربن تا پیش از سال ۲۰۳۰ و رسیدن به وضعیت کربنخنثی تا پیش از سال ۲۰۶۰ تاکید داشته است.

ولی بر اساس این هدفگذاریها، انتشار دیاکسید کربن میتواند تا پایان دهه حاضر همچنان ادامه داشته باشد، پس ممکن است مقدار مطلق انتشار کربن در بازه ۲۰۲۴ تا ۲۰۳۰ افزایش قابل توجهی پیدا کند. بنابر این اهداف دوگانه پکن حتی اگر محقق هم بشوند تضمینکننده تعهد بینالمللی اصلی آن در مورد مساله تغییر اقلیم – یعنی هدفگذاری مربوط به شدت انتشار کربن در سال ۲۰۳۰ – نیستند.

حتی اگر میزان انتشار کربن در سال جاری کاهش یابد، برای تحقق یافتن تعهدات چین ذیل توافق پاریس تا سال ۲۰۳۰، باید در پنج سال آینده شرایط از نظر شدت انتشار کربن بهسرعت بهبود پیدا کند.

اگر پکن به تعهد خود برای سال ۲۰۳۰ پایبند باشد، این بهبود شرایط باید در اهداف تعیینشده در برنامه پنجساله بعدی منعکس شود.

چشمانداز ۲۰۲۵ و پس از آن

۱۲ ماه گذشته نقطه عطفی بالقوه قابل توجهی در انتشار دیاکسید کربن چین بوده است، چرا که رشد تولید انرژی پاک برای اولین بار از رشد تقاضا پیشی گرفته و جایگزین مصرف سوختهای فسیلی در بخش برق شده است.

پیشبینیها در مورد افزایش بیسابقهی ظرفیت انرژی پاک در سال ۲۰۲۵ (علیرغم نااطمینانیهای ناشی از سیاست جدید قیمتگذاری) نشان میدهد که این روند در سال جاری هم ادامه خواهد یافت.

اما مسیر تحولات بلندمدت تا حد زیادی به اهداف تعیین شده در برنامه پنج ساله بعدی و واکنش چین (از لحاظ سیاستهای اقتصادی) به تعرفههای آمریکا و سایر موانع اقتصادی بستگی خواهد داشت.

در کوتاهمدت، تعرفههای آمریکا سرعت رشد تقاضای انرژی و انتشار کربن را کاهش میدهد. سیاستهای اقتصادی طراحی شده برای جبران اثرات تعرفههای ترامپ، احتمالا بخش انرژی پاک را بیش از گذشته تقویت خواهند کرد و ممکن است به تغییر مسیر به سمت مصرف داخلی به عنوان یک محرک اقتصادی منجر شوند که به معنای کاهش سرعت رشد مصرف انرژی (نسبت به تولید ناخالص داخلی) خواهد بود.

از سوی دیگر، دورههای قبلی ارائه مشوقهای اقتصادی در چین سبب افزایش شدید انتشار کربن شدهاند. اگر پکن مشوقهایی را ارائه دهد که به جای دو بخش ساختمان و صنایع سنگین (که انتشار کربن زیادی دارند)، میزان مصرف و فناوریهای نوین را هدف بگیرد، تغییرات چشمگیری در الگوهای قبلی لازم خواهد بود.

رقابت بین افزایش عرضه انرژی پاک و افزایش کلی تقاضای برق مشخص خواهد کرد که آیا انتشار کربن در بخش برق چین به نقطه اوج رسیده است یا نه.

سیاست جدید قیمتگذاری برق تجدیدپذیر، که حجم قراردادهای ما به التفاوت اعطا شده به پروژههای خورشیدی و بادی جدید را به هدفگذاریهای ملی مربوط به انرژی پاک منوط میکند، اهمیت تعیین دقیق اهداف بر اساس هدفگذاری اقلیمی چین برای سال ۲۰۳۵ (ذیل توافق پاریس) و در برنامه پنج ساله پانزدهم (برای سالهای ۲۰۲۶ تا ۲۰۳۰) را بیش از پیش افزایش میدهد.

تحلیل بخشهای مختلف حاکی از آن است که علاوه بر بخش برق، احتمالا انتشار کربن در بخشهای مصالح ساختمانی و فولاد و همچنین میزان مصرف فراوردههای نفتی نیز به نقطه اوج رسیدهاند.

بخشهای مذکور در مجموع بیش از ۸۰ درصد کل انتشار دیاکسید کربن مرتبط با سوختهای فسیلی در چین را تشکیل میدهند. ولی در همه این بخشها نااطمینانی و احتمال صعودهای دوباره کوتاهمدت وجود دارد.

بخش دیگری که ممکن است با افزایش چشمگیر انتشار کربن همراه باشد، تبدیل زغالسنگ به مواد شیمیایی است. کاهش قیمت نفت پس از اعلام تعرفههای آمریکا، سودآوری این بخش را کاهش داده و احتمالا موجب کاهش بهرهبرداری از کارخانهها (حتی با وجود افزایش ظرفیت) خواهد گردید. تعرفههای متقابل چین بر واردات محصولات پتروشیمی از آمریکا میتوانست به نفع این صنعت باشد، اما طبق گزارشات موجود این تعرفهها لغو شدهاند.

همه این موارد نشان میدهد که احتمال تداوم کاهش انتشار کربن در چین و رسیدن این کشور به وضعیت کاهش مطلق قابل توجه انتشار کربن در پنج سال آینده وجود دارد.

با این وجود، ممکن است اتخاذ سیاستهایی که اثر معکوس دارند باعث افزایش انتشار کربن تا سال ۲۰۳۰ شود.

منبع: carbonbrief