به گزارش مرکز سیاست توسعه جهانی دانشگاه بوستون، در بهروزرسانی پایگاه داده برق بینالمللی چین یا CGP (China’s Global Power Database) که مرکز سیاستهای توسعه جهانی دانشگاه بوستون اداره آن را بر عهده دارد، دادههای جدیدی درباره سبد نیروگاههای برق خارجی چین ارائه شده است.

پژوهشگران این مرکز تحلیل جدیدی را منتشر کردهاند که شامل ارزیابی میزان اجرای تعهد سال ۲۰۲۱ پکن و نیز بررسی نیروگاههای برق خارجی جدید چین از نظر ظرفیت، حجم انتشار دیاکسید کربن، ترکیب منابع انرژی و سرمایهگذاران (و مقایسه آنها با نیروگاههای قبلی) است.

تحلیل مذکور برای اولین بار نشان داده که ترکیب تامین مالی بخش انرژی چین در خارج از کشور، چه در قالب سرمایهگذاری مستقیم خارجی (FDI) و چه از طریق موسسههای مالی توسعه (DFI)، به سمت انرژی سبز تغییر کرده و از سال ۲۰۲۱ به بعد هیچ سرمایهگذاری جدیدی در نیروگاههای زغالسنگی صورت نگرفته است.

اما دو عامل کلیدی دیگر هم وجود دارد: اول این که دادهها نشان میدهد روند کلی سرمایهگذاری در بخش انرژی نزولی بوده است، و دوم آن که مجموعه کلی نیروگاههای موجود هنوز آلودگی کربنی زیادی ایجاد میکند. نیروگاههای زغالسنگی جدیدی که قبل از تعهد سال ۲۰۲۱ پکن در حال ساخت بودند، پشت سر هم افتتاح میشوند و تا چند دهه آینده دیاکسید کربن منتشر خواهند نمود.

پایگاه داده CGP که در سال ۲۰۲۰ راهاندازی گردید، نیروگاههای برق خارج از چین که با FDI یا با وامهای دو DFI این کشور یعنی بانک صادرات- واردات چین (CHEXIM) و بانک توسعه چین (CDB) تامین مالی شدهاند را پایش میکند. بهعلاوه این پایگاه داده نوع قراردادها، اسامی سرمایهگذاران یا وامدهندگان چینی، درصد مالکیت هر سرمایهگذار، ظرفیت (بر حسب مگاوات)، نوع فناوری، وضعیت عملیاتی و حجم تقریبی انتشار سالانه دیاکسید کربن را هم برای نیروگاههای خارجی تامین مالی شده توسط پکن بررسی کرده و نشان میدهد.

یافتههای اصلی:

روندهای اخیر: تامین مالی بعد از سال ۲۰۲۱

- در سالهای ۲۰۲۲ و ۲۰۲۳، چین منابع مالی برای حدود ۵ گیگاوات ظرفیت جدید را تامین کرد که بخش اعظم (۹۳ درصد) آن مربوط به سرمایهگذاریهای بکر (greenfield) بود.

- تامین مالی جدید برای پروژههای زغالسنگی متوقف شده است و این مساله نشان میدهد که تعهد سال ۲۰۲۱ شی جین پینگ مبنی بر توقف تامین مالی نیروگاههای زغالسنگی جدید در خارج از چین، در DFIها، ادغامها و اکتسابها (M&A) و سرمایهگذاریهای بکر این کشور عملی شده است.

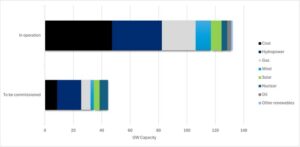

- با این وجود، ادامه یافتن مراحل ساخت پروژههای برق زغالسنگی مربوط به قبل از سال ۲۰۲۱ نشانگر آن است که احتمالا زغالسنگ همچنان بخش چشمگیری از سبد تولید برق خارجی چین را تشکیل دهد. در سالهای ۲۰۲۲ و ۲۰۲۳، هشت گیگاوات ظرفیت زغالسنگی به بهرهبرداری رسید و ۹ گیگاوات دیگر نیز برنامهریزی شده یا در حال ساخت است که ۱۹ درصد از کل ظرفیت در دست احداث را تشکیل میدهد.

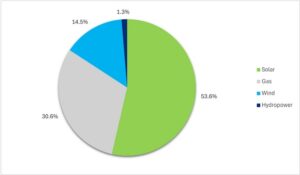

- بیش از ۶۸ درصد ظرفیت تولید برق خارج از کشور چین که در سالهای ۲۰۲۲ و ۲۰۲۳ تامین مالی شده، به پروژههای انرژی تجدیدپذیر خورشیدی و بادی اختصاص یافته است که این رقم بین سالهای ۲۰۰۰ تا ۲۰۲۱ تقریبا ۱۳ درصد بود.

شکل ۱: ظرفیت موسسههای مالی توسعه و سرمایهگذاری مستقیم خارجی چین بر حسب منبع انرژی، سالهای ۲۰۰۱ تا ۲۰۲۱

شکل ۲: ظرفیت موسسههای مالی توسعه و سرمایهگذاری مستقیم خارجی چین بر حسب منبع انرژی، سالهای ۲۰۲۲ و ۲۰۲۳

- این تغییرات به معنای افزایش قابل توجهی در سهم انرژیهای تجدیدپذیر نیست، چون مقدار کل تامین مالی نسبتا پایین بوده، به طوری که مجموع ظرفیت انرژی تجدیدپذیر تامین مالی شده در سالهای ۲۰۲۲ و ۲۰۲۳ تنها ۳ گیگاوات است.

روندهای کلی: آمار تجمعی ظرفیت تولید برق، انتشار گازهای گلخانهای و روند سرمایهگذاری

- ظرفیت: بین سالهای ۲۰۰۰ تا ۲۰۲۳، سرمایهگذاران و DFIهای چینی از احداث ۱۷۷ گیگاوات ظرفیت نیروگاهی پشتیبانی کردند که تقریبا معادل ۶ درصد از ظرفیت تولید برق داخلی این کشور بود. هم اکنون ۷۵ درصد از کل این ظرفیت عملیاتی شده و ۲۵ درصد دیگر هم در دست ساخت یا در مرحله برنامهریزی است. تامین مالی برای ۱۵۴۲ واحد نیروگاهی در قالب ۷۴۵ نیروگاه در ۹۶ کشور جهان صورت میگیرد.

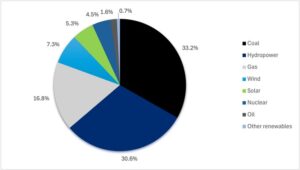

شکل ۳: ترکیب منابع انرژی در FDI ها و DFIهای چین بر حسب وضعیت، سالهای ۲۰۰۰ تا ۲۰۲۳

- کل مجموعه نیروگاههای برق خارجی چین هنوز کربن نسبتا زیادی منتشر میکند، چون پروژههای فسیلی ۵۶ درصد از کل آمار تجمعی ظرفیت عملیاتی آن را تشکیل میدهند و در این بین زغالسنگ با ۳۶ درصد بیشترین سهم را دارد. انرژی آبی با ۲۷ درصد و انرژی خورشیدی و بادی با ۱۴ درصد در رتبههای بعدی قرار دارند و بقیه ظرفیت هم مربوط به گاز، انرژی هستهای، نفت و سایر منابع انرژی تجدیدپذیر (زیستتوده، انرژی زمینگرمایی و پسماندها) است.

- میزان انتشار کربن: در سال ۲۰۲۳، حجم انتشار سالانه دیاکسید کربن از نیروگاههای تامین مالی شده توسط چین به ۲۸۷ میلیون تن رسید که تقریبا معادل مقدار کل انتشار سالانه دیاکسید کربن مرتبط با بخش انرژی در کشور مالزی یا امارات متحده عربی است.

- نیروگاههای در دست برنامهریزی و ساخت هم زمانی که بهرهبرداری برسند، ۵۳ میلیون تن دیاکسید کربن منتشر خواهند کرد که معادل حجم انتشار سالانه دیاکسید کربن اتریش است.

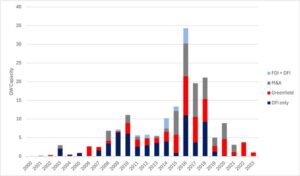

- روند سرمایهگذاری: از زمان آغاز طرح کمربند و جاده (BRI) تا شروع همهگیری کووید- ۱۹ (سالهای ۲۰۱۳ تا ۲۰۱۹)، میانگین سالانه سرمایهگذاری چین تقریبا معادل ۱۶ گیگاوات ظرفیت تولید برق بود. ولی این رقم در بازه زمانی ۲۰۲۰ تا ۲۰۲۳ به ۴ گیگاوات کاهش یافته است. بعد از رسیدن حجم این سرمایهگذاریها به نقطه اوج در سال ۲۰۱۶، هم DFIها و هم سرمایهگذاران چینی مشارکت در بازارهای خارجی را کاهش دادهاند.

شکل ۴: FDIها و DFIهای چین بر حسب نوع قرارداد (۲۰۰۰ تا ۲۰۲۳)

- DFIهای چین ۶۹ درصد از کل ظرفیت تولید برق زغالسنگی و ۴۰ درصد ظرفیت تولید برق با استفاده از انرژی آبی را به خود اختصاص دادهاند.

- ۹۷ درصد ظرفیت انرژی بادی و ۹۶ درصد از ظرفیت انرژی خورشیدی که توسط چین تامین مالی شده، مربوط به سرمایهگذاریهای مستقیم خارجی (اعم از سرمایهگذاری بکر یا ادغام و اکتساب) بوده است.

- DFIها بر زغالسنگ و انرژی آبی متمرکزند، و سرمایهگذاریهای بکر و ادغامها و اکتسابها از نظر منبع انرژی متنوعتر از آنها هستند.

- از لحاظ منطقه جغرافیایی، آسیا بزرگترین دریافت کننده منابع مالی چین (بر حسب ظرفیت) بوده است که این منابع عمدتا به سمت پروژههای زغالسنگی هدایت شدهاند. قاره آمریکا و آفریقا در رتبههای بعدی قرار دارند و در هر دو آنها انرژی آبی رایجترین منبع انرژی بوده است.

- سرمایهگذاریهای بکر و ادغامها و اکتسابها در دو بخش انرژی بادی و خورشیدی غالبا در قاره آمریکا (۳۳ درصد) و آسیا (۲۹ درصد) متمرکز شدهاند؛ و آفریقا تنها ۴ درصد از کل منابع مالی شرکتهای چینی در حوزه انرژیهای تجدیدپذیر (بر حسب ظرفیت تولید برق) را دریافت نموده است.

تامین مالی چین در بخش انرژی جهان بیش از گذشته با گذار سبز همسو شده، ولی ممکن است زغالسنگ کماکان بخش چشمگیری از سبد انرژی خارجی این کشور را تشکیل دهد، چرا که راهاندازی و افتتاح پروژههای قبلی همچنان ادامه دارد. با این حال، طرحهایی مانند مشارکت در سرمایهگذاری و تامین مالی سبز (GIFP) که در مجمع کمربند و جاده ۲۰۲۳ رونمایی شد، میتوانند در پیشبرد توسعه پایدار موثر باشند و به کشورهای در حال توسعه کمک کنند تا به اهداف خود در حوزه انرژی سبز دست یابند.

منبع: bu