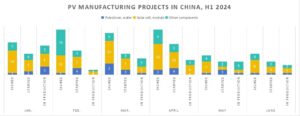

جدیدترین دادههای سولاربی (Solarbe) عملکرد قدرتمند سرتاسر زنجیره تامین صنعت فتوولتائیک (PV) را نشان میدهد که شامل ۲۵۹ طرح تولیدی است: ۱۲۷ پروژه در مرحله امضای قرارداد، ۷۷ پروژه در مرحله کلنگزنی و ۵۵ پروژه در مرحله شروع تولید، با مجموع سرمایهگذاری بیش از ۷۹۰ میلیارد یوآن.

توسعه فوقالعاده صنعت فتوولتائیک چین در میانه چالشها (منبع: سولاربی گلوبال)

۱۲۷ پروژه در مرحله امضای قرارداد

بسیاری از این پروژهها ظرفیتی بیش از ۱۰ گیگاوات دارند و اسامی بزرگی مانند شیجینگ تکنولوژی (Shijing Technology)، کانیدین سولار و سانریو (Sunrev) در بین سرمایهگذاران آنها به چشم میخورد.

برخی از مهمترین پروژهها عبارتند از سرمایهگذاری عظیم ۳۲۰ میلیارد یوآنی هلدینگ یینگفا (Yingfa Holdings) در یک مرکز تولید پلیسیلیکون، ویفر و سلول خورشیدی، و همچنین برنامه چینگخای لیخائو (Qinghai Lihao) برای سرمایهگذاری ۲۵۰ میلیارد یوآنی در تولید سیلیکون با خلوص بالا و سیلیکون صنعتی در شهر بائوتو.

آیکو (Aiko) هم از سرمایهگذاری ۱۰۰ میلیارد یوآنی برای احداث یک مرکز تولید سلولهای خورشیدی با راندمان بالا به ظرفیت ۲۵ گیگاوات در آنهوئی خبر داده و جیتیپیوی (JTPV) در حال سرمایهگذاری ۸/۱۰ میلیارد یوآنی در یک کارخانه تولید سلول خورشیدی با ظرفیت ۲۴ گیگاوات در جیانگشی است.

همکاری بین غولهای PV و دیگر صنایع نیز قابل توجه است.

مثلا طرح ۵۱/۱۱ میلیارد یوآنی شرکت سازنده کابل گوئیژو چانگتونگ (Guizhou Changtong)، یک مرکز تولید پنل خورشیدی به ظرفیت ۲/۱ گیگاوات و نیز پروژههای خورشیدی بزرگمقیاس مهمی در گوئیژو را شامل میشود.

دو شرکت شیجینگ تکنولوژی و ژینکو سولار هم مشترکا ۱۰ میلیارد یوآن در یک پروژه ساخت ویفر و سلول خورشیدی به ظرفیت ۲۰ گیگاوات سرمایهگذاری کردهاند؛ و گروه چیا (Qiya Group)، تولید کننده آلومینیوم الکترولیتی قصد دارد ۱۰ میلیارد یوآن در یک مرکز ساخت ویفر و مونتاژ با ظرفیت ۲۰ گیگاوات در سیچوآن سرمایهگذاری نماید.

تقریبا تمام ۷۰ پروژه تولید سلول و پنل خورشیدی بر فناوریهای نوع N مانند تاپکان (TOPCon) و هیتروجانکشن (HJT) تمرکز دارند که نشاندهنده تغییری راهبردی در این صنعت است.

ژینکو سولار ظرفیت خود برای تولید با فناوری نوع N را به بیش از ۱۰۰ گیگاوات افزایش داده و برنامه ترینا سولار این است که در سال ۲۰۲۴ بیش از ۸۰ درصد فروشش مربوط به محصولات تاپکان باشد. کانیدین سولار و آیکو هم مشغول توسعه ظرفیتهای تاپکان خود هستند.

کلنگزنی ۷۶ پروژه

در نیمه اول سال جاری کلنگ ۷۶ پروژه جدید به زمین خورد که ۲۸ مورد از آنها در مرحله ارزیابی زیستمحیطی قرار دارند. این پروژهها کل زنجیره محصول، از کوارتز و ویفرهای سیلیکونی تا پنلهای کامل و لوازم جانبی مرتبط را پوشش میدهند.

با وجود نگرانیها درباره اشباع بازار و کاهش قیمت، هنوز سرمایهگذاران به این بخش اعتماد میکنند. روند حرکت به سمت مراکز تولید یکپارچه و جامع نیز همچنان مشاهده میشود.

مثلا ترینا سولار مشغول احداث کارخانهای ۱۰ میلیارد یوآنی در یانگژو است که سالانه معادل ۱۰ گیگاوات ویفر، سلولهای خورشیدی تاپکان و پنلهایی با راندمان بالا تولید خواهد نمود.

۵۴ پروژه در مرحله شروع تولید

در نیمه اول امسال ۵۴ پروژه با سرمایهگذاری بیش از ۱۲۰ میلیارد یوآنی و با مجموع ظرفیت ۱۵۰ گیگاوات (شامل ویفر و سلول و پنل خورشیدی) به مرحله تولید رسیدند.

تونگوی و خوشاین (Hoshine) پیشرفت چشمگیری در تولید پلیسیلیکون داشتند و به ترتیب به ظرفیت ۱۰۰ و ۲۰۰ هزار تن دست یافتند.

در مورد ویفر، شرکتهایی مانند شوانگلیانگ (Shuangliang)، خُنسون (Honsun)، گائوسی (Gaoce) و یونیگریس نیوانرژی (Unigrace New Energy) مجموعا ۸۴ گیگاوات به ظرفیت خود افزودند. آسترونرژی هم با تاسیس اولین کارخانه تولید ویفر خورشیدی خود به ظرفیت ۵ گیگاوات در تایلند نقطه عطفی را رقم زد.

در بخش سلول و پنل، ۲۵ شرکت با مجموع ظرفیت ۷۱ گیگاوات تولید را آغاز کردند.

فناوری HJT به دلیل راندمان بیشتر و هزینه کمتر بیش از سایر گزینهها مورد توجه بوده است و شرکتهایی مانند خواسون (Huasun)، سولترند (Soltrend)، استیت گرید انرژی ریسرچ (State Grid Energy Research Institute) و ایکیکام (Akcome) به تولید سلولهای خورشیدی از این نوع پرداختهاند.

پنلهای تاپکان هم تقریبا ۴۱ درصد از کل ظرفیت تولید را به خود اختصاص دادهاند که بیانگر اهمیت فزاینده آنها در بازار است.

منبع: solarbeglobal