به گزارش straitstimes.com، کارخانه پنل خورشیدی «ترینا ماس آگرا اندونزیا» که از اکتبر ۲۰۲۴ عملیاتی شده، سرمایهگذاری مشترکی به ارزش ۱۰۰ میلیون دلار بین شرکت چینی ترینا سولار، گروه تولیدی اندونزیایی سینار ماس و شرکت برق دولتی اندونزی PLN است.

این کارخانه با ظرفیت سالانه یک گیگاوات (GW) برای تولید پنلها که قرار است به سه گیگاوات افزایش یابد، نخستین و بزرگترین تولیدکننده یکپارچه سلولها و پنلهای خورشیدی در اندونزی است. این پروژه به گذار ضروری به انرژی پاک در بزرگترین اقتصاد جنوبشرق آسیا شتاب میبخشد و میتواند در آینده برق سبز را به سنگاپور برساند.

در سال گذشته، تولیدکنندگان پنل خورشیدی چینی در اندونزی کارخانههای جدید تأسیس کردهاند یا ظرفیت کارخانههای موجود را افزایش دادهاند تا از بازار داخلی رو به رشد با نفوذ پایین انرژی خورشیدی و نیروی کار ارزان بهرهمند شوند.

اگرچه بازار آمریکا پس از سالها اعمال موانع تجاری – که ابتدا در دولت اوباما آغاز شد و سپس توسط ترامپ و بایدن گسترش یافت – به بازاری نسبتاً محدود برای محصولات فناوری پاک چین تبدیل شده، ترس از هدف قرار گرفتن با تعرفههای جدید همچنان واقعی است.

بر اساس دادههای پایگاه تجارت سازمان ملل متحد (UN Comtrade)، تنها ۴ درصد از کل صادرات چین در حوزه تجهیزات انرژی خورشیدی، بادی و وسایلنقلیه الکتریکی به ایالات متحده ارسال میشود. یک دهه پیش، ایالات متحده و اتحادیه اروپا بازارهای اصلی صادراتی بودند.

اکنون تمرکز اصلی شرکتهای چینی بر تولید در خارج از کشور است – از جمله در خود آمریکا و اتحادیه اروپا – اما بهویژه در کشورهای در حال توسعه که تقاضا برای فناوریهای پاک در حال افزایش است.

در حال حاضر چهار سرمایهگذاری مشترک تولید پنل خورشیدی چینی در اندونزی وجود دارد، از جمله «ترینا ماس آگرا اندونزیا».

اگرچه اندونزی فعلاً در فهرست سیاه تجاری ایالات متحده قرار ندارد، اما برای شرکتهای چینی، از جمله در جنوب شرق آسیا، حرکت در مسیر سیاستهای تجاری آمریکا شبیه به بازی موش و گربه است.

ایالات متحده در نوامبر ۲۰۲۴ دور جدیدی از تعرفه های ضد دامپینگ را بر واردات پنلهای خورشیدی از کامبوج، مالزی، تایلند و ویتنام اعمال کرد. مالیاتهای سنگینی که از ۲۱.۳۱ درصد تا ۲۷۱.۲ درصد متغیرند و پیش از این تأثیر منفی خود را بر برخی تولیدکنندگان چینی گذاشتهاند، بهطوریکه برخی از آنها از مالزی خارج شدهاند یا عملیات خود را کاهش دادهاند.

تمرکز فعلی کارخانه خورشیدی بر بازار اندونزی است، جایی که تقاضا برای انرژی خورشیدی بهسرعت در حال رشد است. سلولهای خورشیدی در آینده ممکن است به دیگر کشورهای منطقه صادر شوند.

پشتپرده چرخش چین به سوی کشورهای در حال توسعه

در داخل چین، شرکتهای فناوری پاک با بازاری فوقرقابتی و ظرفیت مازاد دستوپنجه نرم میکنند و حاشیه سود آنها بسیار ناچیز است.

اما در پی دستیابی به بازارهای سودآورتر در خارج از کشور، شرکتهای چینی ناخواسته با دولتهایی مانند ایالات متحده و کشورهای اتحادیه اروپا مواجه شدهاند؛ دولتهایی که با این دوراهی روبهرو هستند؛ از یکسو محافظت از صنایع داخلی و تضمین امنیت ملی و از سوی دیگر، جلوگیری از وابستگی بیشازحد به تأمینکنندگان چینی.

با توجه به افزایش موانع از سوی کشورهای توسعهیافته، شرکتهای چینی اکنون تمرکز خود را معطوف به جهان در حال توسعه کردهاند؛ بازاری که اکنون بزرگترین مقصد صادراتی چین برای تجهیزات خورشیدی، بادی و خودروهای برقی به شمار میرود.

شرکتهای چینی متوجه شدهاند که کشورهای میزبان، از جمله اندونزی، مشتاقانه دانش فنی آنها در حوزه فناوری پاک را میپذیرند – همراه با سرمایهگذاریها و کارخانههایی که اشتغال و درآمد مالیاتی محلی ایجاد میکنند – و همچنین در فرآیند گذار از سوختهای فسیلی کمک میکنند.

این یک بازی برد-برد برای کشورهای دریافتکننده است، زیرا آنها کارخانهها، نیروگاههای بادی و خورشیدی، باتری و شغلهای واقعی دریافت میکنند. بسیاری از این کشورها همچنین به مراکز تحقیق و توسعه نیز دست پیدا میکنند.

کارخانه ترینا ماس که در منطقه صنعتی کندال واقع شده – منطقهای که سرمایهگذاری مشترک بین شرکت سنگاپوری سمکورپ (Sembcorp) و توسعهدهنده اندونزیایی جابابکا (Jababeka) است – حدود ۳۵۰ نفر را بهکار گرفته که ۸۰ درصد آنها اندونزیایی هستند.

در هاب خودروسازی کاراوانگ، در حومه شرقی جاکارتا، کارخانهای به ارزش ۱.۲ میلیارد دلار آمریکا در دست ساخت است – پروژهای مشترک بین شرکت چینیCATL (بزرگترین تولیدکننده باتری خودرو برقی در جهان) و شرکت دولتی اندونزیایی شرکت باتری اندونزی (IBC) – که پیشبینی میشود تولید آن از آوریل ۲۰۲۶ آغاز شود.

این کارخانه یکی از چندین کارخانهای است که شرکت CATL طی سالهای اخیر از جمله در کشورهای آلمان، اسپانیا و مجارستان تأسیس کرده است.

عملیات این پروژهها به تعداد زیادی نیروی متخصص در حوزههایی چون مهندسی، تجهیزات، تأمین، عملیات، تحقیق و توسعه نیاز دارد.

سلطه بر آیندهای تریلیوندلاری در حوزه فناوری پاک

چین، با وجود تلاشهای فراوان رهبران ایالات متحده و اتحادیه اروپا برای کند کردن روند رشد آن، جایگاهی بلامنازع در عرصه فناوری پاک به دست آورده است و پاداش این سلطه، بسیار بزرگ است.

آژانس بینالمللی انرژی (IEA) اعلام کرده که بازار جهانی فناوریهای پاک قرار است از ۷۰۰ میلیارد دلار در سال ۲۰۲۳ به بیش از ۲ تریلیون دلار تا سال ۲۰۳۵ افزایش یابد.

پروژه مشترک ترینا سولار در اندونزی تنها یکی از دهها پروژهای است که شرکتهای چینی حوزه فناوری پاک در سراسر جهان در آن مشارکت دارند؛ پروژههایی که مرکز مطالعات مالی انرژی اقلیمی (CEF) آنها را پیگیری میکند.

از ابتدای سال ۲۰۲۳، بیش از ۱۸۰ قرارداد به ارزش بیش از ۱۴۱ میلیارد دلار اعلام شدهاند و این رقم هر هفته در حال افزایش است. این قراردادها شامل سرمایهگذاریهای مستقیم و مشارکتهای مشترک در پروژههای انرژی هستند.

این پروژهها طیف گستردهای را شامل میشوند: از سرمایهگذاریهای چند میلیارد دلاری در باتریسازی در اروپا و نیروگاههای بادی در استرالیا، لائوس و ازبکستان گرفته تا کارخانههای تولید خودروهای برقی در ترکیه و تایلند و همچنین تولید پنلهای خورشیدی در عربستان سعودی و ایالات متحده.

با گسترش پایگاههای تولید و استقرار مستقیم فناوری انرژی پاک در پروژههای تولید برق، شرکتهای چینی میتوانند ریسک تحریمهای تجاری از سوی آمریکا، اتحادیه اروپا و سایر کشورها را کاهش دهند و در عین حال سلطه چین بر فناوری پاک را تحکیم کنند.

روندهای جهانی مانند گذار انرژی و تغییرات اقلیمی نیز باعث ایجاد تقاضای بینالمللی برای محصولات و دانش فناوری پاک شدهاند که این خود فرصتهای تجاری چشمگیری را برای شرکتهای چینی به وجود آورده است.

چین همچنین در حال پر کردن خلأیی است که از عقبنشینی آمریکا از نظم جهانی مبتنی بر قانون و عدم تعهد آن به مقابله با تغییرات اقلیمی ایجاد شده است.

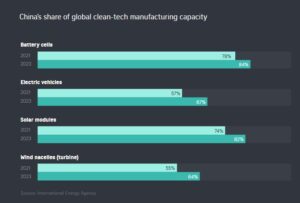

سهم چین از ظرفیت تولید جهانی در سالهای ۲۰۲۱ و ۲۰۲۳

چگونه چین به قدرتی بزرگ در فناوری پاک تبدیل شد؟

چین بهسادگی همه عناصر لازم را در اختیار دارد: زنجیره تأمین داخلی منسجم، قیمتهای پایدار مواد اولیه و نیروی کار ارزان. شهرکهای صنعتی عظیم چین در حوزه فناوری پاک در داخل کشور باعث شدهاند هزینه محصولات سبز در سطح جهانی کاهش یابد و مزیت فناورانهای برای این کشور ایجاد شود که رقبا در تقلای رسیدن به آن هستند.

بازار داخلی بزرگ و تأمین مالی دولتی به شرکتهای چینی این امکان را میدهد که در مقیاسی تولید کنند که برای دیگران غیرقابل تصور است.

دولتهای محلی در چین نیز با معافیتهای مالیاتی، واگذاری رایگان زمین و تسریع در صدور مجوزها، این روند را تقویت میکنند و اکوسیستمهای صنعتیای شکل میدهند که استعداد و سرمایه را به خود جذب میکند.

این سطح از حمایت دولتی برای بسیاری از کشورها قابل رقابت نیست و همین مسئله باعث شده رقبا، چین را به اعمال شیوههای تجاری ناعادلانه متهم کرده و صادرات این کشور را هدف آسانی برای اعمال تعرفههای تجاری بدانند.

زنجیرههای تأمین متنوع در حوزه فناوری پاک میتوانند گذار سبز جهانی را تسریع کنند، چون نگرانیها درباره امنیت زنجیره تأمین و انرژی را کاهش میدهند.

خیز چین در جهان جنوب برای سلطه بر بازار فناوری پاک

کشورهای جنوب جهانی (Global South) – بهویژه جنوبشرقی آسیا – به مقصد اصلی صادرات فناوری پاک چین تبدیل شدهاند و رقیبی تازه برای اتحادیه اروپا، آمریکا و بریتانیا محسوب میشوند.

جنوبشرقی آسیا با جمعیتی نزدیک به ۷۰۰ میلیون نفر، یکی از سریعترین مناطق در حال رشد جهان است و نیاز شدید به انرژی دارد.

گزارش «چشمانداز انرژی جنوبشرقی آسیا» آژانس بینالمللی انرژی (IEA) در سال ۲۰۲۴ پیشبینی کرده که این منطقه میتواند ۲۵ درصد از رشد تقاضای جهانی انرژی تا سال ۲۰۳۵ را به خود اختصاص دهد و در این بازه، پس از هند در رتبه دوم قرار میگیرد. همچنین، پیشبینی شده که تقاضای برق در منطقه سالانه حدود ۴ درصد رشد خواهد داشت.

اما مشکل اینجاست که این منطقه همچنان به شدت به سوختهای فسیلی آلاینده وابسته است و در افزایش سرمایهگذاری در انرژی پاک با چالشهای فراوانی روبهرو است، با وجود اینکه سیاستهای مطلوبتری در کشورهایی چون مالزی، فیلیپین، سنگاپور و ویتنام در حال اجراست.

وضعیت مبهم اندونزی در مسیر انرژی پاک

در اندونزی – بزرگترین اقتصاد جنوبشرقی آسیا – شرایط چندان شفاف نیست.

دولت جدید هنوز سیاستهای انرژی خود را بهطور کامل مشخص نکرده است و از سوی مقامات ارشد این کشور پیامهای ضدونقیض درباره حمایت از انرژی تجدیدپذیر شنیده میشود.

نماینده ویژه رئیسجمهور اندونزی در امور اقلیم و انرژی، در تاریخ ۳۱ ژانویه اعلام کرد که توافق اقلیمی پاریس دیگر برای کشورش اهمیتی ندارد، درست چند روز پس از آنکه دونالد ترامپ خروج دوباره آمریکا از پیمان اقلیمی سازمان ملل را اعلام کرد.

سرمایهگذاری در انرژیهای تجدیدپذیر در منطقه، هنوز با نیازها فاصله زیادی دارد، چه از نظر پاسخگویی به رشد تقاضای برق و چه از منظر تحقق اهداف اقلیمی کشورها.

برای نمونه، اندونزی در ابتدا هدف ۲۳ درصدی برای سهم انرژی تجدیدپذیر تا سال ۲۰۲۵ تعیین کرده بود، اما بعداً این هدف را به ۱۷ تا ۱۹ درصد کاهش داد.

برای تحقق گذار انرژی تا سال ۲۰۳۰، به حدود ۱.۵ تریلیون دلار سرمایهگذاری نیاز است، در حالی که از سال ۲۰۲۱ تاکنون، تنها ۴۵ میلیارد دلار سرمایهگذاری سبز واقعی انجام شده است.

خیز چینیها برای تسلط بر بازار نوظهور

چشم شرکتهای چینی به جنوبشرقی آسیا دوخته شده است، منطقهای که هماکنون به یکی از پایگاههای اصلی تولید پنل خورشیدی، قطعات آن و همچنین مرکز در حال رشد تولید خودروهای برقی و مواد اولیه باتری تبدیل شده است.

گسترش سرمایهگذاریهای فتوولتائیک و انرژی تجدیدپذیر چین در جنوبشرقی آسیا

بر اساس دادههای «انجمن صنعت فتوولتائیک چین» تا پایان سال ۲۰۲۳، نزدیک به ۲۰ شرکت چینی حوزه انرژی خورشیدی ظرفیتهای تولیدی بالا و پاییندستی را در جنوبشرقی آسیا مستقر کردهاند. این کار از طریق سرمایهگذاریهای مشترک، ادغام و تملک و سرمایهگذاری مستقیم صورت گرفته است.

این منطقه همچنین سرمایهگذاری چین برای احداث مزارع بادی و خورشیدی را به خود جذب کرده، از جمله مزرعه بادی ۶۰۰ مگاواتی در لائوس که بهزودی تکمیل خواهد شد و همراه با خط انتقال برق فشار قوی به ویتنام راهاندازی میشود.

با این حال، در سطح جهانی همچنان تردیدهایی نسبت به نیات واقعی سرمایهگذاریهای سبز چین وجود دارد. برخی کشورها نگراناند که اجازه دادن به شرکتهای چینی برای تولید در خاک خود، به حذف رقبا و بیکاری نیروهای داخلی منجر شود. همچنین، نگرانیهایی در زمینه اشتغال محلی، رعایت حقوق کار و فرهنگهای بومی مطرح است.

بلوغ صنعت فناوری پاک چین و افزایش سرمایهگذاری خارجی این کشور، میتواند فرصت بزرگی برای کشورهای جنوبشرقی آسیا در جهت پاسخگویی به تقاضای روبهرشد انرژی و تسریع در گذار به اقتصاد کمکربن فراهم کند. این روند باید با نیازهای توسعه محلی و احترام به فرهنگها و هنجارهای بومی همراه باشد.

در گذشته، برخی از پروژههای ابتکاری چین تحت طرح کمربند و جاده به دلیل استفاده از نیروی کار وارداتی چینی و گرفتار کردن کشورهای میزبان در بدهی مورد انتقاد قرار گرفته بودند.

اما اکنون، بیشتر سرمایهگذاریهای چین در حوزه فناوری پاک از سوی شرکتهای خصوصی صورت میگیرد، نه شرکتهای دولتی.

این شرکتها تلاش دارند مزایای اقتصادی و اجتماعی پروژهها برای کشور میزبان را برجسته کنند. کارخانه خورشیدی ترینا ماس در اندونزی، فرصتهای شغلی جدیدی ایجاد کرده و تقاضا برای محصولات محلی را افزایش داده است.

تولید خودروهای برقی چینی در اندونزی و تایلند

در مارس ۲۰۲۵، شرکت خودروسازی برقی چینی شپینگ اعلام کرد که قصد دارد تولید محلی خودروهای X9 و G6 را در اندونزی در نیمه دوم سال آغاز کند.

همچنین شرکت بیوایدی، غول خودروسازی چین، کارخانه یک میلیارد دلاری خود در جاوای غربی را تا پایان ۲۰۲۵ تکمیل خواهد کرد.

در تایلند، کارخانه بیوایدی – نخستین پایگاه تولید خودروهای سواری این شرکت در خارج از کشور – بخش عمدهای از ۱۰ هزار شغلی را که وعده داده بود ایجاد کرده است. این شرکت به آموزش نیروی کار محلی ادامه میدهد تا برای چالشهای ناشی از همکاری میانفرهنگی و مدیریت آماده شوند.

بیوایدی همچنین گفته است که با جذب تأمینکنندگان قطعات بیشتر، به ارتقاء صنعت خودروی پاک تایلند کمک کرده است.

موانع پیشروی چین در حوزه انرژی بادی

در حالی که فناوری پاک ارزان چین توسط کشورهای در حال توسعه که فاقد تخصص یا حساسیت سیاسی هستند به خوبی پذیرفته شده است، این امر در کشورهای توسعهیافته باعث ایجاد اصطکاک و واکنشهای منفی شده است.

آمریکا از سال ۲۰۱۲ تعرفههایی بر پنلهای خورشیدی چینی وضع کرد، تعرفههایی که بعدها دامنه آن به خودروهای برقی، قطعات باتری و توربینهای بادی نیز گسترش یافت.

اتحادیه اروپا هم که اکنون روی واردات خودروهای برقی چینی تعرفه وضع کرده، در نوامبر ۲۰۲۴ پیشنهادی مطرح کرد که بر اساس آن شرکتهای چینی در ازای دریافت یارانههای دولتی اتحادیه، باید فناوری خود را به شرکتهای اروپایی منتقل کنند.

پرونده پرچالش مینگیانگ در اسکاتلند

در حال حاضر، جدیدترین تنش در اسکاتلند در حال شکلگیری است. شرکت Mingyang Smart Energy – بزرگترین تولیدکننده خصوصی توربینهای بادی در چین و پیشتاز جهانی در حوزه توربینهای بادی شناور در دریا – برای تأسیس کارخانه در این کشور با مقاومت روبهرو شده است.

اسکاتلند که قصد دارد تا سال ۲۰۴۵ به انتشار خالص صفر گازهای گلخانهای برسد، بزرگترین طرحهای برنامهریزیشده برای مزارع بادی شناور در جهان را دارد و تا سال ۲۰۳۰، هدفگذاری آن ۱۵ گیگاوات ظرفیت است.

حدود ۶۰ درصد از پروژههای موسوم بهScotWind در دریای شمال، شامل مزارع بادی شناور هستند.

با وجود خروج بریتانیا از اتحادیه اروپا، فشارها بر دولت این کشور برای بررسی نقش مینگیانگ در پروژههای بادی اسکاتلند افزایش یافته است.

نگرانی اصلی مربوط به نرمافزارهای داخلی این توربینهاست که به صورت اختصاصی توسط تولیدکننده طراحی و کنترل میشود و با اتصال به شبکه برق کشور، زیرساختهای حیاتی انرژی بریتانیا را آسیبپذیر میسازد. ناظران هشدار میدهند که اسکاتلند و بریتانیا در آستانه وابستگی ناآگاهانه به چین برای تحقق اهداف اقلیمی خود هستند.

کمیسیون اروپا نیز در آوریل ۲۰۲۴ تحقیقی را درباره یارانههای دریافتی تولیدکنندگان توربینهای بادی چینی آغاز کرد که آنها را دارای مزیت ناعادلانه در برابر رقبای غربی میدانست. نمایندگان پارلمان بریتانیا نیز خواستار انجام ارزیابیهای دقیق ریسک پیش از واگذاری زیرساختهای انرژی به شرکتهای چینی شدهاند.

رقابت قیمتی شدید و مزیت نسبی چین

شرکتهای چینی تولیدکننده توربینهای بادی با فشار هزینه شدید در بازار داخلی روبهرو هستند. از ابتدای سال ۲۰۲۰، قیمت توربینهای بادی خشکی در چین حدود ۶۰ درصد کاهش یافته است.

حتی در بازارهای خارجی، توربینهای بادی چین در فاصله سالهای ۲۰۱۹ تا ۲۰۲۴ حدود ۳۰ درصد ارزانتر از نمونههای آمریکایی و اروپایی بودهاند.

در حالی که رقبای غربی در حال ترک برخی بازارها برای تمرکز بر اروپا و آمریکا هستند تا قیمتهای بالاتری دریافت کنند، شرکتهای چینی جای آنها را میگیرند.

برای نمونه، شرکت Goldwind، تولیدکننده بزرگ چینی، در سال ۲۰۲۴ یک کارخانه را از شرکت GE Renewable Energy در برزیل خریداری کرد که نخستین کارخانه این شرکت خارج از چین محسوب میشود.

بیشترین بهرهمندی از فناوری بادی ارزان چین متعلق به کشورهای در حال توسعه، مانند کشورهای آسیای مرکزی و آفریقا بوده است؛ اما در اروپا، بیاطمینانی نسبت به سیاستهای آتی در قبال شرکتهای چینی کار را برای این تولیدکنندگان دشوار کرده است.

تولیدکنندگان توربین بادی چینی سابقهای قدرتمند در بازار داخلی دارند، اما در بازارهای بینالمللی باید با سه بازیگر اصلی Vestas (دانمارک)، GE Vernova (آمریکا) و Siemens Gamesa (آلمان-اسپانیا) رقابت کنند.

به نظر میرسد در غرب نوعی تنش برای حفاظت از این سه بازیگر اصلی وجود دارد؛ اما واقعیت این است که آنها به شدت درگیر پروژههای بزرگ هستند. اگر پروژهای کوچک با نیاز به مثلاً ۷ تا ۱۰ توربین داشته باشید، آنها علاقهای به همکاری نشان نمیدهند. اگر نتوان با آنها کار کرد و از طرفی هم سراغ چین نرفت، پس به کجا باید رجوع کرد؟

احتیاط کشورها در گذار به فناوری سبز چین

بسیاری از کشورهایی که فناوری پاک یا سرمایهگذاری سبز چین را میپذیرند، میدانند که باید ریسکهای همراه آن را مدیریت کنند.

سرمایهگذاریهای خارجی چین در گذشته با چالشهایی مانند شفافیت پایین، عدم مشورت با جوامع محلی و تأثیرات زیستمحیطی منفی مواجه بودهاند. وابستگی گسترده به زنجیرههای تأمین تحت کنترل چین میتواند کشورها را در برابر تحولات ژئوپولیتیکی آسیبپذیر کند. به همین دلیل برزیل و آفریقای جنوبی تعرفه واردات پنلهای خورشیدی چینی را افزایش دادهاند و در همین حال هند از ژوئن ۲۰۲۶ استفاده از سلولهای خورشیدی تولید داخل را در پروژههای دولتی اجباری میکند.

در جنوبشرقی آسیا نیز فشارهایی وجود دارد. چین با توان تولید انبوه خود، محصولات مورد نیاز برای گذار سبز این منطقه را فراهم میکند؛ اما این مسأله ممکن است به زیان صنایع داخلی مانند خودروسازی در اندونزی و تایلند تمام شود که آمادگی رقابت با سیل واردات خودروهای برقی چین را ندارند.

شرکتهای چینی باید در سرمایهگذاریهای خارجی خود، به استانداردهای زیستمحیطی، ایمنی و کارگری کشور میزبان پایبند باشند تا از آسیبپذیر شدن سرمایهگذاریها در برابر فشارهای سیاسی جلوگیری شود.

با این حال، فرصتها و منافع حاصل از این همکاریها برای اقتصاد محلی، صنعت و توسعه کمکربن، در مجموع میتواند از ریسکها پیشی بگیرد.

قهرمان اقلیمی یا بازیگر قدرتمند ژئوپولیتیکی؟

چین خود را تأمینکننده اصلی جهان برای دوران گذار به انرژی پاک معرفی کرده است؛ اما انگیزههای واقعی آن چیست؟

به نظر میرسد سه هدف کلیدی دارد:

- امنیت انرژی: کاهش وابستگی به واردات نفت و گاز (چین دومین مصرفکننده بزرگ نفت در دنیاست).

- برتری اقتصادی: صادرات فناوری پاک چین تا سال ۲۰۳۵ به ۳۴۰ میلیارد دلار خواهد رسید؛ رقمی مشابه درآمد نفتی عربستان و امارات با هم.

- قدرت ژئوپولیتیکی: با پروژههایی مانند «اتصال جهانی شبکه برق (Global Energy Interconnection)، چین به دنبال صادرات فناوری و برق پاک به کشورهای متحد و در حال توسعه است.

در سال ۲۰۲۴ چین رکورد ۳۵۶ گیگاوات ظرفیت جدید باد و خورشید را ثبت کرد و مجموع ظرفیت تجدیدپذیر چین به ۱۴۰۷ گیگاوات رسید – فراتر از هدف سال ۲۰۳۰ که ۶ سال زودتر تحقق یافت. در مقایسه، آمریکا فقط کمی بیش از ۳۷۰ گیگاوات ظرفیت بادی و خورشیدی دارد.

با وجود این موفقیتها، استخراج منابع معدنی کلیدی مانند نیکل در اندونزی و لیتیم در آفریقا نگرانیهایی درباره آلودگی، جنگلزدایی و تأثیرات زیستمحیطی ایجاد کرده است.

چین اکنون بر فراوری جهانی مواد معدنی حیاتی نیز سلطه دارد. هدف اصلی چین در حال حاضر تبدیل شدن به «تاجر جهانی» فناوری پاک است.

فشارها بر چین برای افزایش تأمین مالی اقلیمی نیز افزایش یافته، چرا که این کشور بزرگترین منتشرکننده گازهای گلخانهای جهان است و دومین اقتصاد بزرگ دنیا محسوب میشود.

سرمایهگذاری در زیرساختهای انرژی تجدیدپذیر کشورهای فقیرتر، راهی برای ایفای نقش مثبت جهانی است، راهی که رئیسجمهور شی جینپینگ نیز از آن حمایت کرده است.

علاقه چین به تسریع گذار انرژی جهانی ممکن است باعث شود این کشور موضع فعالتری در مذاکرات اقلیمی سازمان ملل اتخاذ کند.

جمعبندی: غول سبز جهان به کجا میرود؟

کارزار سبز چین نوید کاهش انتشار جهانی گازهای گلخانهای و دسترسی بیشتر به انرژی پاک را میدهد و میتواند در کاهش سرعت تغییرات اقلیمی مؤثر باشد – حتی اگر برخی بازیگران سیاسی مانند ترامپ در آمریکا قصد عقبنشینی داشته باشند.

اما این مسیر، چالشهایی عمیق در حوزه رقابت صنعتی، امنیت و محیط زیست به همراه دارد.

برای اکنون، قطار فناوری پاک چین در حال پیشروی است – اما اینکه تا کجا میتواند پایدار و مورد اعتماد بماند، هنوز مشخص نیست.

منبع: straitstimes