به گزارش استنفورد، عوامل محدودکننده کنونی توسعه هوش مصنوعی و کمبود توان محاسباتی و کمبود نیروی متخصص، اکنون بیش از پیش تحتالشعاع یک محدودیت بنیادیتر قرار میگیرند: انرژی. و درست در همین نقطه حساس است که چین برتری قطعی دارد. از دوران موتور بخار تا ساخت ENIAC، مسیر همه فناوریهای تحولآفرین با نیازهای انرژی آنها درهمتنیده بوده است. فاصله میان آنچه از نظر فنی ممکن است و آنچه در مقیاس اقتصادی قابلیت اجرا دارد، اغلب با کیلوواتساعت سنجیده میشود.

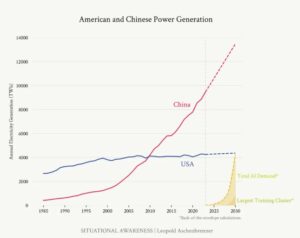

پیش از ظهور استقرار گسترده هوش مصنوعی، مراکز داده توانسته بودند یک تعادل انرژی پایدار ایجاد کنند، زیرا افزایش نیازهای محاسباتی با بهبود کارایی انرژی پردازندههای گرافیکی جبران میشد. اما همانگونه که قانون ژونس پیشبینی کرده بود، این تعادل زمانی برهم خورد که شرکتهای بزرگ فناوری مانند گوگل، متا و آمازون به سوی پردازندههای بسیار پرمصرفتر برای اجرای مدلهای عظیم هوش مصنوعی رفتند. برای درک ابعاد این تغییر کافی است بدانیم که آموزش GPT-4 حدود ۵۰ گیگاواتساعت انرژی مصرف کرده است؛ رقمی معادل مصرف برق سهروزه کل شهر سانفرانسیسکو. پیشبینی میشود تا سال ۲۰۲۸، هوش مصنوعی به اندازه ۲۲ درصد از کل مصرف برق خانوارهای ایالات متحده انرژی مصرف کند. شبکه برق سالخورده آمریکا و روند طولانی صدور مجوزها این کشور را بهطور ساختاری برای تقاضای انفجاری انرژی هوش مصنوعی ناآماده گذاشته است.

چین در مقابل یک پروژه عظیم زیرساختی را آغاز کرده که شباهت آن به پروژه منهتن در حوزه انرژی آشکار است؛ پروژهای دوگانه که هم در جهت گسترش برق پاک برای آینده و هم تقویت تولید زغالسنگ و نفت برای ثبات کنونی حرکت میکند. نتیجه، موجی بیسابقه از ساختوسازهای انرژی بوده است. چین اکنون ۳۲ رآکتور هستهای در حال ساخت دارد، در حالی که ایالات متحده از سال ۲۰۱۴ تاکنون تنها دو رآکتور ساخته است. ظرفیت تولید تجهیزات خورشیدی چین از مرز هزار گیگاوات گذشته، در حالی که ظرفیت مشابه آمریکا تنها ۲۶ گیگاوات است. رهبری امروز در حوزه هوش مصنوعی محصول محدودیتهای دیروز است؛ محدودیتهایی همچون نیروی انسانی و سرمایه. اما در عصر رشد نمایی هوش مصنوعی، انرژی روزبهروز به مهمترین عامل تعیینکننده تبدیل میشود و با ورود به دوره آموزش مداوم مدلهای تریلیونپارامتری و عاملهای بلادرنگ که به میلیاردها کاربر خدمترسانی میکنند، انرژی از استعداد نیز مهمتر خواهد شد.

مزیت چین تنها در ظرفیت تولید انرژی نیست، بلکه در معماری سیاست صنعتی و زنجیره تأمین آن نیز ریشه دارد. این برتری سختافزاری نتیجه یک اکوسیستم حمایتی پیچیده است که بر اساس مرحله بلوغ هر صنعت شکل میگیرد. این سیستم، که با سرمایهگذاری سنگین دولتی پشتیبانی میشود، عامل کلیدی سلطه جهانی چین در پنل خورشیدی، باتری لیتیومی و قطار سریعالسیر بوده است. دولت چین در مراحل اولیه به شرکتها یارانههای تحقیق و توسعه میدهد، با رشد شرکتها این حمایتها به یارانه عملیاتی تبدیل میشود و در مرحله ورود محصول به بازار، یارانههای مصرفکننده و مشوقهای تقاضا نقش اصلی را ایفا میکنند. این ترکیب سیاستهای سمت عرضه و تقاضا، اکنون به روشنی یک استراتژی موفق بوده است.

چین همچنین از مزیت چشمگیر نزدیکی زنجیره تأمین برخوردار است. بسیاری از محصولات یا در داخل کشور تولید میشوند یا حتی در کارخانهای واقع در کنار خط تولید اصلی. این امر هزینه حملونقل را کاهش میدهد و همکاری میان مهندسان با تأمینکنندگان بالادستی و مشتریان پاییندستی را تسهیل میکند. نتیجه، حجم عظیمی از دانش فرایندی و مهارت تولید انباشته است؛ همان «یادگیری در حین انجام کار» که باعث میشود با افزایش تولید، هزینه واحد محصول بهطور مستمر کاهش یابد. چین نهتنها تولیدکننده اصلی بسیاری از کالاهای نهایی است، بلکه تولیدکننده اجزای کلیدی مانند ویفر خورشیدی، اینورتر و فولاد ویژه مورد استفاده در رآکتورهای هستهای نیز هست. این چرخه خودتقویتشونده از سیاست دولتی، زنجیره تأمین داخلی و بهبود مستمر فرایند، شکاف انرژی میان چین و غرب را هر روز بیشتر کرده است.

برتری چین تنها به انرژی محدود نمیشود. هرچند کارخانههای پیشرفته TSMC یک مزیت مهم محاسباتی برای آمریکا فراهم کردهاند، پرسش درباره توانایی چین برای رسیدن به سطح پیشرفته فناوری نیمهرسانا، «نه اینکه آیا میتواند، بلکه اینکه چه زمانی خواهد توانست» است؛ بهخصوص با توجه به محدودیتهای سختگیرانه صادراتی آمریکا.

دان وانگ، پژوهشگر موسسه هوور و نویسنده کتاب «سرعت سرسامآور»، به تفاوت نتایج در صنعت خودروهای برقی اشاره میکند. اپل پس از یک دهه تلاش و صرف ۱۰ میلیارد دلار پروژه خودروی تایتان را بدون نتیجه متوقف کرد، اما شرکت چینی شیائومی تنها طی چهار سال از آغاز پروژه، سدان برقی SU7 را تولید و روانه بازار کرد. این مقایسه آشکارا نشان میدهد که مدلهای سنتی شرکتداری غرب که اسیر فشار سودآوری کوتاهمدت هستند، از سرعت مدل سیاست صنعتی یکپارچه چین عقب ماندهاند. وانگ تأکید میکند که سرمایهگذاری چین در خودروهای برقی برخاسته از دغدغه محیط زیستی نیست، بلکه بخشی از یک چرخش راهبردی برای ایجاد نظام انرژی متکی بر منابع داخلی است؛ چه زغالسنگ باشد، چه خورشیدی یا هستهای. این رویکرد، وابستگی چین به واردات نفت را به یک مزیت ژئوپلیتیکی در قالب خودکفایی انرژی تبدیل میکند. وانگ نتیجه میگیرد که اکنون در جهانی زندگی میکنیم که «ایالات متحده پاورپوینتهای بهتری میسازد، اما چین فناوری بهتری میسازد.»

در برابر این روند، ایالات متحده خطر ناشی از سلطه چین بر تولید انرژی پاک را یک تهدید راهبردی جدی میبیند. نسلها قدرت صنعتی آمریکا بر پایه توان بیرقیب آن در نوآوری استوار بود و این تصور ریشهدار وجود داشت که «آمریکا نوآوری میکند و چین تقلید.» اما تهدید کنونی ممکن است آمریکا را ناچار سازد برای حفظ جایگاه خود از الگوی رقیب الهام بگیرد: سیاست صنعتی بلندمدت. دولت آمریکا باید سیگنالهای قوی و باثباتتری ارسال کند تا فضای قطعیت برای سرمایهگذاری ایجاد شود، زیرا در محیطی همراه با بیثباتی، شرکتها تمایل دارند صبر کنند و دست به سرمایهگذاری نزنند.

برای رقابت مؤثر، آمریکا باید از چرخههای سیاسی کوتاهمدت عبور کند و یک استراتژی ملی تدوین نماید که پایه لازم برای احیای تولید داخلی و زنجیره تأمین رقابتی را ایجاد کند. نمونههایی از این اقدامات شامل قراردادهای خرید ۱۰ ساله فدرال برای محصولات انرژی داخلی، کاستن زمان اتصال به شبکه از چند سال به کمتر از هجده ماه و ایجاد مناطق صنعتی با مجوزدهی تسهیلشده است تا بتواند با سرعت توسعه چین رقابت کند.

واضح است که دولت ترامپ از «مدل چین» الهام گرفته است. در مواجهه با وابستگی به عناصر نادر خاکی وارداتی از چین، دولت آمریکا به خرید مستقیم سهام شرکتهای معدنی داخلی روی آورده است. وزارت دفاع با سرمایهگذاری ۴۰۰ میلیون دلاری بزرگترین سهامدار شرکت MP Materials شده و وزارت انرژی نیز پنج درصد از سهام Lithium Americas و پروژه تَکِر پاس در نوادا را خریداری کرده است. ضرورت ژئوپلیتیکی مقابله با سلطه صنعتی چین عملاً آمریکا را از اصول سنتی بازار آزاد دور کرده و به سمت نوعی «شرکتهای دولتی با ویژگیهای آمریکایی» سوق داده است. این تغییر که برای امنیت انرژی طراحی شده، در واقع سیستم جدیدی از یارانهمحوری رقابتی ایجاد میکند که قواعد معمول رقابت بازار را دگرگون میسازد.

برتری انرژی چین، ایالات متحده را در برابر یک دوگانه وجودی قرار داده است. برای پیروزی در رقابت انرژی–هوش مصنوعی، آمریکا ناچار شده اصول بنیادین بازار آزاد خود را کنار بگذارد. برای اجتناب از آیندهای که در آن زیرساختهای قدرت جهان تحت کنترل یک نظام اقتدارگرا قرار گیرد، واشنگتن مجبور شده برای بقا از پاکی اصول خود بگذرد. نزدیک به پنجاه سال پیش، جمله «من از طرف دولت آمدهام که کمک کنم» کابوس رونالد ریگان بود؛ امروز، این جمله به واقعیت اضطراری ترامپ تبدیل شده است.

منبع: stanfordreview