گزارش تحلیلی مرکز کربن بریف (Carbon Brief)، نشان میدهد که انرژی خورشیدی، همراه با ظرفیت تولید پنلهای خورشیدی، خودروهای الکتریکی و باتریها، تمرکز اصلی سرمایهگذاری چین در انرژی پاک در سال ۲۰۲۳ بوده است.

برای این تحلیل، از تعریف گستردهای از بخشهای «انرژی پاک»، از جمله انرژیهای تجدیدپذیر، انرژی هستهای، شبکههای برق، ذخیرهسازی انرژی، خودروهای برقی و راهآهن استفاده شده است. این موارد فناوری و زیرساختهای مورد نیاز برای کربنزدایی تولیدات چین و استفاده از انرژی هستند.

یافتههای کلیدی تحلیل عبارتاند از:

- سرمایهگذاری در انرژی پاک ۴۰ درصد نسبت به سال قبل افزایش یافته و به ۶٫۳ تریلیون یوان (۸۹۰ میلیارد دلار) رسید که کل رشد سرمایهگذاری در سرتاسر اقتصاد چین در سال ۲۰۲۳ را شامل میشود.

- سرمایهگذاری ۸۹۰ میلیارد دلاری چین در بخشهای انرژی پاک تقریباً به اندازه کل سرمایهگذاریهای جهانی در تأمین سوخت فسیلی در سال ۲۰۲۳ بود – و مشابه تولید ناخالص داخلی سوئیس یا ترکیه است.

- با احتساب ارزش تولید، بخشهای انرژی پاک ۱۱٫۴ تریلیون یوان (۱٫۶ تریلیون دلار) به اقتصاد چین در سال ۲۰۲۳ کمک کردند که نسبت به سال قبل ۳۰ درصد افزایش داشت.

- در نتیجه بخشهای انرژی پاک، بزرگترین مشوق رشد اقتصادی چین بودند که ۴۰ درصد از رشد تولید ناخالص داخلی در سال ۲۰۲۳ را به خود اختصاص دادند.

افزایش سرمایهگذاری در انرژی پاک در حالی رخ میدهد که بخش املاک و مستغلات چین برای دومین سال متوالی رکود داشته است. این تغییر، صنعت انرژی پاک را نه تنها به عنوان بخش مهمی از تلاشهای انرژی و آبوهوای چین، بلکه در مرکز سیاست اقتصادی و صنعتی گستردهتر این کشور قرار میدهد.

با این حال، شبح مازاد ظرفیت به این معنی است که رشد سرمایهگذاری در انرژی پاک چین – و به طور کلی مدل اقتصادی سرمایه محور آن – نمیتواند به طور نامحدود ادامه یابد.

اهمیت روزافزون این صنایع جدید و گذار جهانی به فناوریهای انرژی پاک سهم اقتصادی قابلتوجهی به چین اعطا میکند. در عین حال برای سیاستگذاران خارج از چین که تلاش میکنند استراتژیهای آب و هوایی خود را به رشد صنعتی داخلی گره بزنند، سؤالاتی ایجاد کرده است.

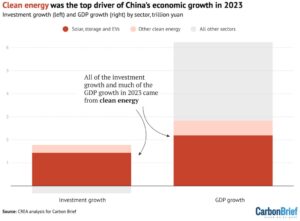

انرژی پاک باعث رشد چین در سال ۲۰۲۳ شد

رونق سرمایهگذاری در انرژی پاک در چین به این معنی است که این بخش تمام رشد سرمایهگذاری در سراسر اقتصاد این کشور در سال ۲۰۲۳ را به خود اختصاص داده است و هزینهها در سایر زمینهها کاهش یافته است.

چین در سال ۲۰۲۳ حدود ۶٫۳ تریلیون یوان (۸۹۰ میلیارد دلار) در بخش انرژی پاک سرمایهگذاری کرد که این رقم نسبت به ۴٫۶ تریلیون یوان در سال ۲۰۲۲ افزایش داشت. در مجموع، انرژی پاک ۱۳ درصد از حجم عظیم سرمایهگذاری در داراییهای ثابت در چین در سال ۲۰۲۳ را تشکیل میدهد که نسبت به سال قبل ۹ درصد افزایش یافته است.

تجزیه و تحلیلها نشان میدهد با رشد کلی سرمایهگذاری چین در سال ۲۰۲۳ که ۱٫۵ تریلیون یوان بود، انرژی پاک همه این رشد را به خود اختصاص داده است، در حالی که سرمایهگذاری در بخشهایی مانند املاک و مستغلات کاهش یافته است.

این موضوع در شکل زیر نشان داده شده است، همچنین تمرکز سرمایهگذاری در انرژی پاک را در به اصطلاح «سه» حوزه جدید خورشیدی، ذخیرهسازی انرژی و خودروهای برقی نشان میدهد.

انرژی پاک همچنین بیشترین سهم را در رشد اقتصادی چین داشته و حدود ۴۰ درصد از افزایش تولید ناخالص داخلی در تمام بخشها نسبت به سال گذشته را به خود اختصاص داده است.

مشارکت در رشد سرمایهگذاری چین (چپ) و تولید ناخالص داخلی (راست) در سال ۲۰۲۳ بر اساس بخش، تریلیون یوان. «سه حوزه جدید» به انرژی خورشیدی، خودروهای الکتریکی و ذخیرهسازی اشاره دارد. منبع: مرکز تحقیقات انرژی و هوای پاک (CREA)

با احتساب ارزش کالاها و خدمات، بخش انرژی پاک حدود ۱۱٫۴ تریلیون یوان (۱٫۶ تریلیون دلار) به اقتصاد چین در سال ۲۰۲۳ کمک کرد که ۳۰ درصد نسبت به سال گذشته افزایش داشت.

این بدان معناست که انرژی پاک ۹٫۰ درصد از تولید ناخالص داخلی چین در سال ۲۰۲۳ را به خود اختصاص داده است که از ۷٫۲ درصد در سال ۲۰۲۲ بیشتر بوده است.

بدون در نظر گرفتن سهم بخشهای انرژی پاک در رشد اقتصادی چین در سال ۲۰۲۳، این کشور به جای ۵٫۲ درصدی که در واقع ثبت شده بود، تنها ۳ درصد افزایش تولید ناخالص داخلی خود را داشت. این امر در زمان افزایش نگرانیها در مورد چشمانداز اقتصادی چین، در بحبوحه بحران مستغلات و کاهش جمعیت، مانع از کسب اهداف رشد دولت این کشور میشد.

نقش عمدهای که انرژی پاک در افزایش رشد در سال ۲۰۲۳ ایفا کرد به این معنی است که این صنعت اکنون بخش مهمی از توسعه اقتصادی و صنعتی گستردهتر چین به شمار میآید. این موضوع سیاستهای آبوهوا و انرژی چین – و همچنین اهداف «کربن دوگانه» آن برای سالهای ۲۰۳۰ و ۲۰۶۰ – را با افزایش ارتباطات اقتصادی و سیاسی این بخش تقویت میکند.

تسلط «۳ حوزه جدید» بر سرمایهگذاریهای انرژی پاک

جدول زیر سهم تخمینی هر بخش در سرمایهگذاری و تولید ناخالص داخلی چین را در سال ۲۰۲۳ و همچنین رشد سال به سال از سال ۲۰۲۲ را فهرست میکند.

این تجزیهوتحلیل شامل انرژی خورشیدی، خودروهای برقی، بهرهوری انرژی، راهآهن، ذخیره انرژی، شبکههای برق، بادی، انرژی هستهای و برقآبی در دسته وسیع «بخشهای انرژی پاک» است. همه اینها فناوریها و زیرساختهای مورد نیاز برای کربنزدایی عرضه و مصرف انرژی چین هستند.

اصطلاح موسوم به «سه جدید» خورشیدی، ذخیرهسازی و خودروی برقی همگی در جدول برجسته هستند و همه رشد قوی را ثبت کردهاند.

تحلیلها نشان میدهد سرمایهگذاری در تولید برق پاک و ظرفیت ذخیرهسازی انرژی در سال ۲۰۲۳ به ۱٫۷ تریلیون یوان (۴۸ درصد افزایش نسبت به سال قبل) رسیده، در حالی که سرمایهگذاری در ظرفیت تولید انرژی خورشیدی، خودروهای برقی و باتری به ۲٫۵ تریلیون یوان (+۶۰ درصد) رسیده است.

سرمایهگذاری در زیرساختهای انرژی پاک به ۱٫۴ تریلیون یوان (۹% شامل شبکهها، نقاط شارژ EV و راهآهن) و سرمایهگذاری در بهرهوری انرژی ۶۰۰ میلیارد یوان (+۱۵%) بود.

در همین حال، تجزیه و تحلیلها نشان میدهد ارزش تولید کالاها و خدمات در بخشهای فناوری پاک به ۵٫۱ تریلیون یوان در سال ۲۰۲۳ رسیده است که ۲۶ درصد نسبت به سال گذشته افزایش یافته است.

این رقم شامل ارزش تولید برق، فروش خودروهای الکتریکی و صادرات خورشیدی و همچنین حمل و نقل مسافر و کالا از طریق راهآهن میشود.

| بخش | فعالیت | ارزش در سال ۲۰۲۳ (میلیارد یوان) | ارزش در سال ۲۰۲۳ (میلیارد دلار) | رشد سال به سال |

| انرژی خورشیدی | سرمایهگذاری: ظرفیت تولید برق | ۷۵۵ | ۱۰۷ | ۶۱% |

| انرژی خورشیدی | سرمایه گذاری: ظرفیت تولید | ۹۲۲ | ۱۳۱ | ۱۸۰% |

| انرژی خورشیدی | تولید برق | ۲۷۷ | ۳۹ | ۴۵% |

| انرژی خورشیدی | صادرات قطعات | ۵۳۳ | ۷۵ | ۴۲% |

| خودروی برقی | سرمایه گذاری: ظرفیت تولید | ۱٫۲۵۰ | ۱۷۷ | ۳۵% |

| خودروی برقی | سرمایه گذاری: زیرساخت شارژ | ۱۰۲ | ۱۴ | ۳۳% |

| خودروی برقی | تولید خودرو | ۲٫۲۰۰ | ۳۱۱ | ۳۰% |

| بهره وری انرژی | سرمایه گذاری: صنعت | ۵۸۵ | ۸۳ | ۱۴% |

| حمل و نقل ریلی | سرمایه گذاری | ۷۶۱ | ۱۰۸ | ۷% |

| حمل و نقل ریلی | جابه جایی مسافر و کالا | ۹۶۴ | ۱۳۶ | ۳۹% |

| ذخایر انرژی | سرمایه گذاری: آب پمپ شده | ۳۳۴ | ۴۷ | ۳۸% |

| ذخایر انرژی | سرمایه گذاری: الکترولیزها | ۸۸ | ۱۲ | ۸۵% |

| ذخایر انرژی | سرمایه گذاری: تولید باتری | ۳۱۷ | ۴۵ | ۱۱۶% |

| ذخایر انرژی | سرمایه گذاری: باتری های متصل به شبکه | ۷۵ | ۱۱ | ۳۶۴% |

| شبکه برق | سرمایه گذاری: ظرفیت انتقال | ۵۴۰ | ۷۶ | ۸% |

| انرژی بادی | سرمایه گذاری: ظرفیت تولید انرژی، خشکی | ۳۳۰ | ۴۷ | ۸۵% |

| انرژی بادی | سرمایه گذاری: ظرفیت تولید انرژی، دریایی | ۷۲ | ۱۰ | ۱۷% |

| انرژی بادی | تولید برق | ۳۶۳ | ۵۱ | ۱۲% |

| انرژی هستهای | سرمایه گذاری: ظرفیت تولید انرژی | ۸۷ | ۱۲ | ۴۵% |

| انرژی هستهای | تولید برق | ۱۹۵ | ۲۸ | ۴% |

| انرژی برقآبی | سرمایه گذاری: ظرفیت تولید انرژی | ۸۰ | ۱۱ | ۱-% |

| انرژی برقآبی | تولید برق | ۵۱۲ | ۷۲ | ۶-% |

| مجموع | سرمایه گذاری ها | ۶٫۲۹۷ | ۸۹۱ | ۳۹% |

| مجموع | تولید کالا و خدمات | ۵٫۰۸۲ | ۷۱۹ | ۲۶% |

| مجموع | سهم کلی GDP | ۱۱٫۳۷۹ | ۱٫۶۱۰ | ۳۳% |

انرژی خورشیدی

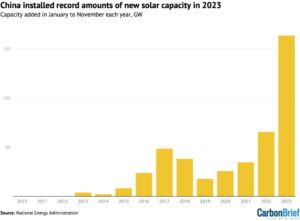

انرژی خورشیدی بزرگترین عامل رشد اقتصاد فناوری پاک چین در سال ۲۰۲۳ بود. این بخش رشدی به ارزش مجموع ۱ تریلیون یوان سرمایهگذاری، کالا و خدمات جدید ثبت کرد، زیرا ارزش آن از ۱٫۵ تریلیون یوان در سال ۲۰۲۲ به ۲٫۵ تریلیون یوان در سال ۲۰۲۳ افزایش یافت که افزایش ۶۳ درصدی نسبت به سال قبل را شاهد بود. چین سالهاست بر تولید و نصب پنلهای خورشیدی تسلط دارد اما رشد این صنعت در سال ۲۰۲۳ بیسابقه بود.

در بخش نصب تأسیسات، دو ابتکار عمده دولت مرکزی باعث افزایش حجم شد؛ برنامههای «انرژی خورشیدی توزیع شده» (پنلهای خورشیدی قابل نصب در ساختمانها) و «پایگاه انرژی پاک» (مزارع بزرگ پنلهای خورشیدی).

علاوه بر این، در پاسخ به رکود در بخش املاک و مستغلات، دولت مرکزی در آغاز سال ۲۰۲۳ سیاست جدیدی را برای تشویق توسعه صنایع انرژی خورشیدی در زمینهای بلااستفاده و موجود معرفی کرد.

در همین حال، در طول جلسات سالانه قانونگذاری در بهار ۲۰۲۳، ۱۵ استان توسعه صنعت خورشیدی را در اولویت دستور کار دولت محلی خود قرار دادند.

اطلاعات دقیق در مورد رشد تأسیسات خورشیدی چین در ۱۱ ماه اول سال در شکل زیر نشان داده شده است. (تخمین زده میشود که ۲۰۰ گیگاوات در کل چین در سال ۲۰۲۳ به طور کلی اضافه شده است که بیش از دو برابر رکورد ۸۷ گیگاوات ثبت شده در سال ۲۰۲۲ است.)

ظرفیت خورشیدی جدید در چین در ژانویه تا نوامبر هر سال، بر مبنای گیگاوات نصب شده. منبع: اداره ملی انرژی

در همین بازه زمانی، صنعت تولید خورشیدی چین در سال ۲۰۲۳ رشد بیشتری را ثبت کرد. طبق گزارش آژانس بینالمللی انرژی (IEA)، چین ۳۴۰ گیگاوات (GW) ظرفیت تولید پلیسیلیکون و ۳۰۰ گیگاوات ظرفیت تولید ویفر، سلول و ماژول را در سال ۲۰۲۳ اضافه کرد.

چین در سال ۲۰۲۳ افزایش قابل توجهی در صادرات محصولات انرژی خورشیدی داشته است. این کشور در ۱۰ ماهه اول سال، ۵۶ گیگاوات ویفر خورشیدی، ۳۲ گیگاوات سلول و ۱۷۸ گیگاوات ماژول صادر کرد که به ترتیب ۹۰، ۷۲ و ۳۴ درصد نسبت به مدت مشابه سال قبل افزایش داشت. با این حال، به دلیل کاهش هزینهها، ارزش صادرات این محصولات خورشیدی تنها ۳ درصد افزایش یافت.

در رشد کلی صادرات، افزایش قابلتوجهی در صادرات خورشیدی چین به کشورهای مستقر در مسیر «کمربند و جاده»، کشورهای جنوب شرق آسیا و چندین کشور آفریقایی مشاهده میشود.

این تحلیل برآورد میکند که سرمایهگذاری دولتهای محلی در تأسیسات و زیرساختها و همچنین یارانههای مستقیم، ۳۰ درصد به سرمایهگذاری خصوصی افزوده است.

انرژی باد

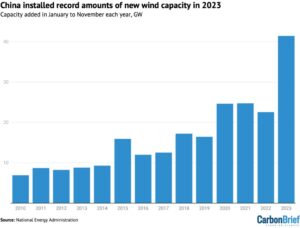

چین در ۱۱ ماهه اول سال ۲۰۲۳، ۴۱ گیگاوات ظرفیت برق بادی نصب کرده که افزایشی ۸۴ درصدی نسبت به سال گذشته بوده است. بر اساس روند سالهای گذشته، حدود ۶۰ گیگاوات باد ساحلی در سال ۲۰۲۳ اضافه میشود. علاوه بر این، ظرفیت باد دریایی و فراساحلی در کل سال ۲۰۲۳، ۶ گیگاوات افزایش یافته است.

ظرفیت باد افزوده شده در ۱۱ ماه اول هر سال در شکل زیر نشان داده شده است.

ظرفیت بادی نصبشده در چین در ژانویه تا نوامبر هر سال، گیگاوات نصبشده. منبع: اداره ملی انرژی

انتظار میرفت تا پایان سال ۲۰۲۳، اولین دسته از «پایگاههای انرژی پاک» به شبکه متصل شود که به رشد نیروی بادی ساحلی، بهویژه در مناطقی مانند مغولستان داخلی و سایر استانهای شمال غربی کمک میکند. دسته دوم و سوم از پایگاههای انرژی پاک قرار است به رشد تأسیسات بادی ساحلی منجر شوند.

بازار نیز با تجدید نیروی مزارع بادی قدیمیتر و حمایت سیاستهای دولت مرکزی که مدل جایگزینی توربینهای کوچکتر و قدیمیتر را با توربینهای بزرگتر ترویج میکند، رشد میکند.

پیشرفت در ساخت نیروگاه بادی فراساحلی و دریایی در سال ۲۰۲۳ به کندی صورت گرفت. این موضوع متأثر از تغییر پروژههای نزدیک ساحل به پروژههای فراساحلی عمیقتر و از پروژههای منفرد به پایگاههای بزرگتر است.

پروژههای بادی فراساحلی با فرآیندهای تأیید پیچیدهای مواجه هستند که شامل جنبههای نظارتی متعددی میشود که نصب آنها را کندتر از حد انتظار میکند. با این حال، سهماهه چهارم سال ۲۰۲۳ شاهد جهشی در ساخت و ساز بادی دریایی و ساحلی بود و انتظار میرود سال ۲۰۲۴ سال قابلتوجهی برای تحویل پروژهها باشد. پروژههای جدید بادی در چین از سال ۲۰۲۱، دیگر از دولت مرکزی یارانه دریافت نمیکنند.

علیرغم پیشرفتهای تکنولوژیکی که هزینهها را کاهش میدهد، افزایش قیمت مواد خام منجر به حاشیه سود کمتر در مقایسه با صنعت خورشیدی شده است که سرمایهگذاری کلی کمتری در انرژی باد نسبت به انرژی خورشیدی را به دنبال داشته است.

وسایل نقلیه الکتریکی

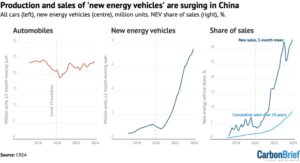

تولید خودروهای برقی چین در سال ۲۰۲۳ با ۳۶ درصد رشد سالانه به ۹٫۶ میلیون دستگاه رسید که ۳۲ درصد از کل خودروهای تولید شده در این کشور را دربرمیگیرد.

اکثریت قریب به اتفاق خودروهای الکتریکی تولید شده در چین در داخل این کشور فروخته میشوند، با وجود کاهش تدریجی یارانههای خرید که در سال ۲۰۲۰ اعلام شد، فروش این خودروها به شدت رشد کرده است.

یارانه ملی خرید برای خودروهای برقی یک ابزار مالی دولت مرکزی بود که به مدت ۱۳ سال بازار خودروهای برقی را تقویت کرد. از بین رفتن آن، تغییر تدریجی از تقاضای سیاست محور به تقاضای بازار محور را برجسته و احتمال تداوم رشد را بیشتر میکند.

فروش خودروهای برقی ساخت چین در سال ۲۰۲۳ به ۹٫۵ میلیون دستگاه رسید که نسبت به مدت مشابه سال قبل ۳۸ درصد افزایش داشت. از این مجموع، ۸٫۳ میلیون دستگاه در داخل چین فروخته شد که یکسوم فروش کلی خودرو در چین را تشکیل میدهد، در حالی که ۱٫۲ میلیون خودروی برقی صادر شد که ۷۸ درصد افزایش سالانه را نشان میدهد.

رشد تولید و فروش «خودروهای انرژی نو» (NEV، عمدتاً خودروهای برقی) در شکل زیر نشان داده شده است که همچنین سهم رو به افزایش آنها از تمام خودروهای فروخته شده را نشان میدهد.

بازار خودروهای برقی چین بسیار رقابتی است و حداقل ۹۴ برند بیش از ۳۰۰ مدل را ارائه میدهند. برندهای داخلی ۸۱ درصد از بازار خودروهای برقی را به خود اختصاص دادهاند که بیوایدی، وولینگ، چری، چانگان و گروه گاک در میان بازیگران برتر این صنعت هستند.

حفظ این رشد، مستلزم سرمایهگذاری عمده در ظرفیت تولید است.

این تحلیل بر اساس مطالعه انجمن بینالمللی ترویج علم و فناوری چین (CIAPST) سرمایهگذاری در ظرفیت تولید خودروهای الکتریکی را تخمین میزند و سرمایهگذاری در تولید خودروهای برقی را در سال ۲۰۲۱ حدود ۰٫۷ تریلیون یوان نشان میدهد.

خودروهای برقی تمام رشد سرمایهگذاری در ظرفیت تولید خودرو گزارششده توسط اداره ملی آمار چین (NBS) در سالهای ۲۰۲۲ و ۲۰۲۳ را به خود اختصاص دادهاند، در حالی که سرمایهگذاری در خودروهای معمولی ثابت بوده است.

سرمایهگذاری در تولید خودروهای برقی در سال ۲۰۲۳ به ۱٫۲ تریلیون یوان یوان رسید. این آمار کمی محافظهکارانه است، زیرا حجم تولید خودروهای موتور احتراقی در حال کاهش است که به معنای کاهش سرمایهگذاری است.

این تجزیه و تحلیل افزایش ظرفیت تولید باتری را به طور جداگانه – در کنار ذخیرهسازی الکتریسیته – به حساب میآورد، حتی اگرچه این بخش عامل رشد تولید خودروهای برقی است. قیمتهای EV شامل ارزش باتریهای تولیدشده برای خودروهای الکتریکی میشود، بنابراین ارزش تولید باتری به طور جداگانه درج نشده است.

در همین حال، زیرساخت شارژ EV به سرعت در حال گسترش است و رشد بازار این خودروها را در پی دارد. در سال ۲۰۲۲، بیش از ۸۰ درصد از مناطق مرکز شهر شهرهای «سطح اول» – کلانشهرهایی مانند پکن، شانگهای و گوانگژو – ایستگاههای شارژ نصب کرده بودند، در حالی که ۶۵ درصد از مناطق خدماتی بزرگراهی در سراسر چین نقاط شارژ را ارائه میکردند.

در طول سال ۲۰۲۳ بیش از ۳ میلیون نقطه شارژ جدید شامل ۰٫۹۳ میلیون شارژر عمومی و ۲٫۴۵ میلیون شارژر خصوصی راهاندازی شد. مجموع آمار تا نوامبر ۲۰۲۳ به ۸٫۶ میلیون نقطه شارژ رسید.

این تجزیه و تحلیل سرمایهگذاری در زیرساخت شارژ خودروهای برقی را ۰٫۱ تریلیون یوان در سال ۲۰۲۳ بر اساس میانگین هزینه تخمینی ۳۰ هزار یوان برای هر نقطه شارژ قرار میدهد.

بهرهوری انرژی

اهداف کاهش شدت انرژی چین بر صنایع فشار وارد میکند تا مصرف انرژی خود را در واحد تولید کاهش دهند و سرمایهگذاری در فرآیندهای کارآمدتر را تشویق کنند.

در طول دو دهه گذشته، بخش خدمات انرژی چین توسعه سریعی را تجربه کرده و از ۱٫۸ میلیارد یوان در سال ۲۰۰۳ به ۶۰۷ میلیارد یوان در سال ۲۰۲۱ رسیده است. سرمایهگذاری در بخش خدمات صنعتی یک مشوق کلیدی بوده که حدود ۶۰ درصد از کل سرمایهگذاری را تشکیل میدهد. با این حال، سال ۲۰۲۲ رکود قابلتوجهی در تولید خدمات انرژی صنعتی رخ داد که تحت تأثیر رشد ضعیف صنعتی بود، اگرچه بخش خدمات ساختمان همچنان در حال گسترش بود.

این تحلیل سرمایهگذاری چین در بهرهوری انرژی را ۸۰ میلیارد یوان در سال نشان میدهد. چهاردهمین برنامه پنجساله چین برای صرفهجویی در انرژی در ساختمانها و توسعه «ساختمانهای سبز»، ساختمانهای سبز بازسازی شده و تازه ساخته شده را هدف قرار میدهد. در مقایسه با تقریباً یک هزار متر مربع فضای ساختمانی که سالانه تکمیل میشود، این درصد کمی است و بر این اساس، ارزش برآوردی کل سرمایهگذاریهای این حوزه متوسط است.

ذخیرهسازی برق و هیدروژن

چین به سرعت در حال افزایش ظرفیت ذخیرهسازی برق است. این امکان وجود دارد که اتکای چین به نیروگاههای زغالسنگ و گاز به میزان قابل توجهی کاهش یابد و ادغام مقادیر بیشتری از انرژی باد و خورشیدی متغیر در شبکه را تسهیل کند.

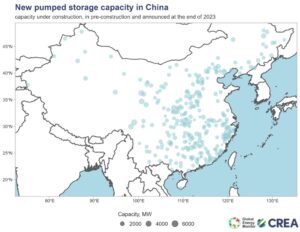

ساخت و ساز مراکز نیروگاه تلمبه ذخیرهای در سال گذشته به طور چشمگیری افزایش یافته و ظرفیت در دست ساخت به ۱۶۷ گیگاوات رسید که نسبت به سال قبل ۱۲۰ گیگاوات افزایش یافته است.

این رشد در شکل زیر نشان داده شده که ظرفیت آبی پمپ شده در حال ساخت یا در مراحل اولیه توسعه در پایان سال ۲۰۲۳ را نشان میدهد.

ظرفیت پروژههای ذخیرهسازی آبی پمپاژ شده در حال ساخت یا در مراحل اولیه توسعه در پایان سال ۲۰۲۳

دادههای مرکز رصد جهانی انرژی، ۲۵۰ گیگاوات دیگر را در مراحل پیش از ساخت شناسایی میکند که نشان میدهد پتانسیل افزایش ظرفیت فعلی وجود دارد.

ساخت مراکز تولید باتری جدید یکی دیگر از محرکهای اصلی سرمایهگذاری بود که ۰٫۳ تریلیون تخمین زده میشود.

بر اساس برآوردهای SWS Research برای نیمه اول سال، سرمایهگذاری در الکترولیزها برای تولید هیدروژن «سبز» در سال ۲۰۲۳ تقریباً دو برابر شد و به حدود ۹۰ میلیارد یوان رسید. گزارشهای تحلیلگران و مجموعهای از پروژههای منتشر شده در رسانههای خبری، ارقام بسیار بیشتری را در مورد سرمایهگذاری چین در هیدروژن سبز نشان میدهد، اما اینها عموماً شامل هزینههای تولید برق میشوند که در این تحلیل به طور جداگانه محاسبه میشود.

سرمایهگذاری در «فناوریهای جدید ذخیرهسازی انرژی» – حوزهای که در آن باتریها غالب هستند – در سال ۲۰۲۳ بیش از دو برابر شد و به ۷۵ میلیارد یوان رسید.

راهآهن

وزارت حملونقل چین گزارش داد سرمایهگذاری در ساخت راهآهن در ژانویه تا نوامبر ۲۰۲۳ حدود ۷ درصد افزایش یافته که به معنای سرمایهگذاری ۰٫۸ تریلیون برای کل سال است. این شامل سرمایهگذاریهای عمده در حملونقل مسافر و بار میشود. سرمایهگذاری در جادهها اندکی کاهش یافت، در حالی که سرمایهگذاری در راهآهن به طور کلی ۲۲ درصد رشد کرد.

به لطف توسعه سریع شبکه راهآهن، سهم حجم حملونقل ریلی در چین از ۷٫۸ درصد در سال ۲۰۱۷ به ۹٫۲ درصد در سال ۲۰۲۱ افزایش یافته است. در سال ۲۰۲۲ حدود ۱۵۵ هزار کیلومتر خط ریلی در حال بهرهبرداری بود که ۴۲ هزار کیلومتر آن پرسرعت بود. این رقم از ۱۴۶ هزار کیلومتر در سال ۲۰۲۰ که ۳۸ هزار کیلومتر آن پرسرعت بود، افزایش داشته است. ارزش حملونقل مسافر و بار در راهآهن چین در سال ۲۰۲۳ نسبت به مدت مشابه سال قبل ۳۹ درصد افزایش یافت و به نزدیک به ۱ تریلیون یوان رسید.

انرژی هستهای

در سال ۲۰۲۳، ۱۰ واحد انرژی هستهای در چین به تائید و تصویب رسید که از میزان پیشبینی شده ۶-۸ واحد در سال که توسط انجمن انرژی هستهای چین در سال ۲۰۲۰ برای دومین سال متوالی تعیین شده بود، فراتر رفت.

در حال حاضر در چین ۷۷ واحد نیروگاه هستهای وجود دارد که در حال فعالیت یا در حال ساخت هستند و دومین تعداد بزرگ در جهان است. کل سرمایهگذاری سالانه در سال ۲۰۲۳ برای این حوزه ۸۷ میلیارد یوان برآورد شد که ۴۵ درصد افزایش نسبت به سال قبل را نشان میدهد.

بیشترین تعداد پروژههای هستهای در استانهای ساحلی با تمرکز بالای صنایع سنگین، مانند گوانگدونگ، فوجیان و ژجیانگ واقع شدهاند و توسعه پروژههای انرژی هستهای داخلی همچنان متوقف شده است. این استانها حدود ۲۰ درصد برق مورد نیاز خود را از انرژی هستهای تأمین میکنند و به عنوان بخشی از تلاشهای خود برای کاهش انتشار گازهای گلخانهای، به گسترش این فناوری ادامه میدهند.

شبکههای برق

برنامههای توسعه بخش برق چین شامل افزایش عمده ظرفیت انتقال برق بین استانی و خطوط انتقال بیشمار از راه دور از غرب به شرق است.

اپراتور دولتی State Grid، که اکثر شبکه انتقال برق کشور را اداره میکند، به دنبال آن است که ظرفیت انتقال برق بین استانی را از ۲۳۰ گیگاوات در سال ۲۰۲۱ به ۳۰۰ گیگاوات تا سال ۲۰۲۵ و تا سال ۲۰۳۰ به ۳۷۰ گیگاوات برساند. این برنامهها نقش مهمی در امکان توسعه پایگاههای انرژی پاک در غرب چین ایفا میکنند.

انجمن برق چین، سرمایهگذاری در انتقال برق را ۰٫۵ تریلیون یوان در سال ۲۰۲۳ گزارش کرد که ۸ درصد نسبت به سال افزایش یافته است و جلوتر از سطح هدفگذاری شده توسط State Grid است.

چرا انرژی پاک در سال ۲۰۲۳ افزایش یافت؟

رونق سرمایهگذاری در انرژی پاک در سال ۲۰۲۳ نتیجه یک محور اصلی در استراتژی اقتصاد کلان چین است. همانطور که این تجزیه و تحلیل نشان میدهد، سرمایهگذاری از املاک و مستغلات به بخش تولید – عمدتاً در بخش انرژی پاک – سرازیر شد.

کل سرمایهگذاری در صنعت تولید در سال ۲۰۲۳ نسبت به سال قبل ۹ درصد افزایش یافت، در حالی که سرمایهگذاری در بخش برق و گرما ۲۳ درصد افزایش یافت. این آمار به دلیل رشد سرمایهگذاری در انرژی پاک بوده و سرمایهگذاری در سایر زمینهها کاهش یافته است؛ بنابراین، چرخش چین به سمت تولید، در واقع، محوری برای تولید فناوری پاک بود.

دلیل این چرخش، انقباض در بخش املاک و مستغلات بود که سرمایهگذاری در آن در سال ۲۰۲۲ نسبت به سال قبل ۱۰ درصد و در سال ۲۰۲۳ حدود ۹ درصد دیگر کاهش یافت. در حالی که این کاهش با هدف دولت پکن برای مقابله با ریسکهای مالی مطابقت داشت. دولتهای محلی برای جذب سرمایهگذاری تحت فشار بودند، به این معنی که یارانههای سخاوتمندانه ارائه و برای تأمین مالی کمک کردند.

دولت مرکزی دسترسی بخش خصوصی به بازارهای مالی و وامهای بانکی را در طول همهگیری کووید-۱۹ و رشد بخش انرژی پاک را تسهیل کرد. برخلاف شرکتهای دولتی که بر صنایع سنتی تسلط داشتند، بخش کمکربن که عمدتاً از شرکتهای خصوصی تشکیل شده بود، به اعتبارات محدود قبلی دسترسی پیدا کرد. اهمیت این تغییر اقتصادی نه تنها در ارقام منتشر شده توسط این تحلیل، بلکه در زبان مورد استفاده رسانههای چینی نیز منعکس شده است.

سه بخش بزرگ انرژی پاک از نظر ارزش، یعنی انرژی خورشیدی، ذخیرهسازی و خودروهای برقی، به عنوان «سه بخش جدید» نامیده میشوند، برخلاف «سه بخش قدیمی» که پوشاک، لوازم خانگی و مبلمان هستند.

این چرخش تنها به این دلیل امکانپذیر بود که سیاستهای انرژی پاک چین و سیاستهای صنعتی گستردهتر، این بخشها را پایهگذاری کرده و حجم تولید صنعتی آنها را بهگونهای افزایش داده بود که برای رشد سریع آماده شده بودند.

فشار پس از کووید برای رشد انرژی پاک نیز با «کشش تقاضا» که ناشی از کاهش هزینهها و افزایش رقابتپذیری فناوریهای کمکربن در برابر سوختهای فسیلی به دلیل پیشرفتهای فناوری بود، همزمان شد.

علاوه بر این، اعلام هدف کربن صفر تا سال ۲۰۶۰ در سال ۲۰۲۰ انتظارات را افزایش داده و سیگنال سیاسی را برای این افزایش ارسال کرده است.

رشد انرژی پاک برای چین و جهان چه معنایی دارد

فناوری پاک بخش مهمی از سیاست انرژی، استراتژی صنعتی و تلاشهای تغییرات آب و هوایی بوده است. سال ۲۰۲۳ اولین بار بود که این بخش به یک محرک اقتصادی کلیدی برای چین تبدیل شد. این امر پیامدهای مهمی در پی دارد.

اتکای چین به فناوری پاک برای پیشبرد رشد و دستیابی به اهداف کلیدی اقتصادی، اهمیت اقتصادی و سیاسی این فناوریها را افزایش میدهد. سرمایهگذاری عظیم در ظرفیت تولید و صادرات فناوری پاک در سال گذشته به این معنی است که چین سهم عمدهای در موفقیت انرژی پاک در جهان و ایجاد بازارهای صادراتی دارد.

به عنوان مثال، مذاکرهکننده اصلی چین در زمینه آبوهوا، اخیراً تأکید کرد هدف سه برابر کردن ظرفیت انرژی تجدیدپذیر در سطح جهان که در اجلاس آب و هوا COP28 سازمان ملل مورد توافق قرار گرفت، یک مزیت بزرگ برای صنعت انرژی جدید چین است و تلاشهای چین برای تأمین مالی و توسعه پروژههای انرژی پاک در خارج از چین تشدید خواهد شد.

در سطح جهانی، رونق بیسابقه تولید انرژی پاک در چین، قیمتها را پایین آورده است، به طوری که هزینه پنلهای خورشیدی ۴۲ درصد نسبت به سال گذشته کاهش یافته است. همین موضوع به نوبه خود، مشوقی برای جذب سریعتر فناوریهای انرژی پاک بوده است.

در آخرین گزارش چشمانداز جهانی ارائه شده از سوی آژانس بینالمللی انرژی پیشبینی میشود که اگر استقرار جهانی انرژی خورشیدی و باتریهای متصل به شبکه به دنبال افزایش ظرفیت تولید باشد، استفاده از زغالسنگ در بخش انرژی جهانی و انتشار دی اکسید کربن تا سال ۲۰۳۰ به میزان قابل توجهی و ۱۵ درصد کمتر از شرایط کنونی باشد. بیشتر استقرار انرژی خورشیدی در پیشبینیهای تجدیدنظر شده آژانس بینالمللی انرژی در چین است.

با این حال، حتی با افزایش استقرار، برای جذب انرژی خورشیدی، باتریها و سایر فناوریهای پاک محدودیت وجود دارد، زیرا گسترش تولید در حال حاضر بیشتر بازار جهانی را اشباع کرده است. این به این معنی است که در صورت حفظ ظرفیت، توسعه با مازاد ظرفیت مواجه خواهد شد. از سوی دیگر، برای حفظ رشد سرمایهگذاری، تولید با فناوری پاک نه تنها باید به اندازه سال ۲۰۲۳ سرمایه جذب کند، بلکه باید سرمایهگذاری را سال به سال افزایش دهد.

رونق سرمایهگذاری در فناوری پاک، جان تازهای به مدل اقتصادی سرمایهگذاری چین داده است. برخی فنآوریهای جدید انرژی پاک هستند که در آن زمینه برای گسترش وجود دارد، مانند الکترولیزها. با این حال، در نهایت باید بخشهای کاملاً جدیدی برای سرمایهگذاری پیدا شود – یا اگر جایی برای سرمایهگذاری باقی نمانده مدل اقتصادی چین باید تغییر کند.

رونق تولید همچنین موقعیت غالب چین را در زنجیره تأمین انرژی پاک تثبیت میکند؛ بنابراین، کشورهای دیگر باید انتخاب کنند که آیا میخواهند از عرضه ارزان پنلهای خورشیدی، باتریها، خودروهای برقی و سایر فناوریهای انرژی پاک از چین بهره ببرند. راه جایگزین، تنوع بخشیدن به عرضه و پرداخت هزینه ساخت زنجیرههای تأمین جدید، در قالب یارانهها و تعرفههای وارداتی است که تولیدکنندگان داخلی یا تولیدکنندگان در کشورهای ثالث را قادر میسازد تا با تأمینکنندگان چینی رقابت کنند. چنین تلاشهایی باعث افزایش بیشتر عرضه و کاهش بیشتر قیمتهای جهانی میشود.

منبع: carbonbrief