به گزارش بلومبرگ، این فرایند از سال ۱۹۵۴، زمانی که دانشمندان آمریکایی در آزمایشگاه بل در نیوجرسی اولین سلول خورشیدی را اختراع کردند تا امروز تغییر چندانی نداشته است.

اما در اینجا میخواهیم ماجرای بر باد دادن این اختراع را مرور کنیم.

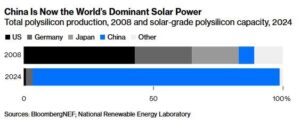

در سال ۲۰۱۰ شهری کوچک در مرکز میشیگان بزرگترین تولیدکننده پلیسیلیکون خورشیدی دنیا بود، ولی حالا آمریکا تقریبا جایگاهی در این بازی ندارد و بیش از ۹۰ درصد کل نیاز بازار را چین تامین میکند.

رئیسجمهور بایدن در ۱۴ مه گفت که تعرفههای ۵۰ درصدی برای سلولهای خورشیدی ساخت چین وضع شده است. واشینگتن پکن را به «شیوههای تجاری ناعادلانه» متهم میکند، اما برتری چین واقعا ناشی از دسیسههای دولتی اقتدارگرا نیست.

اعطای وام و یارانه به کارخانهها، وضع تعرفه بر پنلهای وارداتی یا سرقت تخصص فناورانه خارجی عامل این وضعیت نبوده است، بلکه شرکتهایی خصوصی که به آیندهای روشن ایمان دارند، با سرمایهگذاریهای جسورانه و جذب استعدادهای برتر جهان به سوی صنعتی رو به شکوفایی توانستهاند کار را به اینجا برسانند – یعنی دقیقا همان ترکیب کارآفرینانهای که آمریکا را به قطبی صنعتی تبدیل کرد.

داستان سقوط آمریکا که روزگاری ابرقدرت انرژی خورشیدی بود، داستان تراژیک اشتباهاتی است که در آن عدم آیندهنگری مدیران شرکتها، عدم جسارت در سرمایهگذاریها، مغرور شدن به تسلط و انحصار خود در بازار و سیاستهای اشتباه باعث شد آمریکا و اروپا از صنایع پاک داخلیشان غافل شوند و در نتیجه شکافی به وجود آمد که شرکتهای نوپای چینی آن را پر کردند.

برای این که بفهمیم این اتفاق چگونه رخ داد، باید به دو منطقه سفر کنیم: هملاک در میشیگان آمریکا، جامعهای کوچک با جمعیتی ۱۴۰۸ نفره که در گذشتهای نه چندان دور حدود یک چهارم پلیسیلیکون فتوولتائیک (PV) جهان را تولید میکرد، و شهر لیشان در چین که امروزه بخش عمده پلیسیلیکون دنیا در آن تولید میشود.

شباهتها و تفاوتهای این دو، به ما نشان میدهد که آمریکا چطور در نبرد فناوری قرن بیستم پیروز شد و چگونه ممکن است در چند دهه آتی قافیه را ببازد.

شهری در میان جنگل

اگر تلفن همراه، رایانه، خودرو یا لوازم خانگی دارید، احتمالا بخشی از آنچه در شهر هملاک تولید شده است در خانهتان وجود دارد. شرکت هملاک سمیکنداکتور (Hemlock Semiconductor Corp) تقریبا یک سوم پلیسیلیکون مورد استفاده در ساخت کل تراشههای جهان را تولید میکند و این تراشهها در ساخت تقریبا تمام دستگاههای الکترونیکی دنیا به کار میروند.

پلیسیلیکون PV پسر عموی ضعیفتر پلیسیلیکون تراشههای رایانه است: اولی میتواند تا یک قسمت در ۱۰۰ میلیون ناخالصی داشته باشد، در حالی که خلوص دومی نباید از یک قسمت در ۱۰ تریلیون تجاوز کند.

تنها علامتی که نشان میدهد حلقهای حیاتی از زنجیره اقتصاد جهانی در میان مزارع این منطقه پنهان شده، رفت و آمد مداوم کامیونهای حامل مواد شیمیایی است.

شرکت هملاک بیسر و صدا در این منطقه روستایی به کار خود میپردازد، و درخواستهای ما برای بازدید از کارخانه یا مصاحبه با مدیران را هم رد کرد.

فعالیتها در اینجا خیلی قبل از آن که انرژی خورشیدی جدی گرفته شود آغاز شد، یعنی در سال ۱۹۶۱، زمانی که بنیانگذاران شرکت اینتل میخواستند با پلیسیلیکون اولین مدارهای مجتمع را برای استفاده در برنامه فضایی آپولو بسازند. این پروژه، گزینهای ایدهآل برای داو کورنینگ به نظر میرسید که سرمایهگذاری مشترکی بین دو شرکت داو کمیکال و کورنینگ اینکورپوریتد (متخصص تولید مواد شیمیایی مبتنی بر سیلیکون مانند چسب و درزگیر و پروتزهای جراحی زیبایی) بود.

داو در دهه ۱۸۹۰ در میدلند تاسیس شد تا با تصفیه ذخایر زیرزمینی آب نمک یا «شوراب»، مواد شیمیایی مفید بسازد.

منطقه مذکور در مسیر حرکت قطارها قرار داشت که فرایند حساس خالصسازی پلیسیلیکون را بر هم میزدند. به همین خاطر کارخانه جدیدی در زمینهای کشاورزی هملاک واقع در ۲۲ کیلومتری جنوب میدلند احداث گردید.

ولی این تجارت آسان نبود. با کوچک و کوچکتر شدن رایانهها، مقدار پلیسیلیکون مورد نیاز برای ساختشان هم مرتبا کمتر میشد. به گفته یکی از مدیران سابق هملاک، هرچه درجه خلوص بیشتر باشد مقدار کمتری هم لازم خواهد بود.

در مطالعهای که به سفارش وزارت انرژی آمریکا در سال ۱۹۸۴ انجام شد آمده بود که هملاک «کارخانهای قدیمی و پرهزینه» است و داو کورنینگ «تمایلی به سرمایهگذاری در آن ندارد». در نتیجه در همان سال حدود یک سوم سهام کارخانه به شرکتهای ژاپنی شین-اتسو هاندوتائی و میتسوبیشی متریالز کورپوریشن فروخته شد.

اوضاع به همین منوال پیش میرفت تا این که تقریبا از سال ۲۰۰۰ شرایط تغییر کرد، چون همزمان با نگرانیهای فزاینده درباره تغییر اقلیم، قیمت نفت هم افزایش یافته بود و زمزمههای پرداخت یارانه برای انرژیهای تجدیدپذیر شنیده میشد. تا پیش از آن پنلهای خورشیدی بسیار پرهزینه بودند و فقط برای کاربردهای فوقالعاده خاصی مثل کاوشگرهای فضایی یا در ساعتها و ماشین حسابهای جیبی که مصرف انرژی بسیار کمی دارند استفاده میشدند. ولی در اوایل دهه ۲۰۰۰ ناگهان به نظر رسید که انرژی خورشیدی میتواند روشی رقابتپذیر برای تولید انرژی باشد.

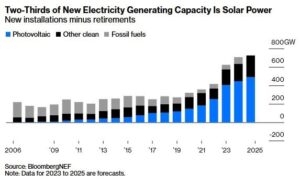

بنابر این پلیسیلیکون مورد استفاده برای تولید پنلهای خورشیدی (که تا آن موقع با استفاده از محمولههای مرجوعی سازندگان تراشه ساخته میشد) پتانسیل تبدیل شدن به یک کالای مجزای ارزشمند را پیدا کرد و تقریبا یک شبه به صنعتی پررونق تبدیل گردید که هنوز هم در حال رشد است. از سال ۲۰۰۵ تاکنون میزان نصب پنلهای خورشیدی به طور متوسط هر سال حدود ۴۴ درصد افزایش یافته، و در سال ۲۰۲۴ ظرفیت پنلهای جدیدی که هر سه روز در دنیا نصب میشوند تقریبا معادل تمام پنلهایی است که در انتهای سال ۲۰۰۵ در کل جهان وجود داشت.

هملاک ابتدا بر این موج سوار شد. این شرکت در سال ۲۰۰۵ از برنامهای ۴۰۰ تا ۵۰۰ میلیون دلاری برای افزایش ۵۰ درصدی تولیدش خبر داد و ۱۸ ماه بعد اعلام کرد که با سرمایهگذاری یک میلیارد دلاری، ظرفیت تولید را ۹۰ درصد افزایش میدهد. در میانه بحران مالی سال ۲۰۰۸ یک میلیارد دلار دیگر به شرکت تزریق شد و ۲/۱ میلیارد دلار هم برای تاسیس کارخانه جدیدی در کلارکسویل (ایالت تنسی) اختصاص یافت.

این اعداد بزرگ به نظر میرسند؛ اما به چند دلیل برای تامین تقاضای فزاینده بازار کافی نبودند.

اولا هملاک سرمایهگذاری مشترکی بین دو شرکت آمریکایی و دو شرکت ژاپنی تولیدکننده مواد شیمیایی بود که همه چیز – از کابلهای فیبر نوری و شیشه (گلس) تلفنهای هوشمند تا انواع پلاستیکها و حشرهکش و شمش طلا – تولید میکنند. چنین ساختارهایی به پیچیدگی بیش از حد معروف هستند که میتواند تواناییشان برای انطباق سریع با شرایط متغیر را کاهش دهد. برای تایید هر هزینه جدید امضای چهار هیات مدیره لازم بود که هیچکدامشان پلیسیلیکون خورشیدی را جزء گزینههای دارای اولویت نمیدانستند.

مشکل دیگر این بود که همزمان با رونق گرفتن برق خورشیدی در اواخر دهه ۱۹۹۰، سهامدار اصلی هملاک یعنی داو کورنینگ با شکایت زنانی مواجه بود که ادعا میکردند از پروتزهای سیلیکونی آن آسیب دیدهاند.

عامل سوم مساله انرژی بود. بخش زیادی از هزینه تولید پلیسیلیکون (تا ۴۰ درصد) مربوط به انرژی است، بهطوری که کارخانه هملاک بزرگترین مصرفکننده برق در میشیگان به شمار میرود است (در حالی که کارخانههای عظیم جنرال موتورز و فورد موتور هم در این ایالت قرار گرفتهاند).

هزینه برق در این منطقه نسبتا بالاست. طرح توسعه هملاک در سال ۲۰۰۸ زمانی قابلیت اجرا پیدا کرد که فرمانداری میشیگان اجازه استفاده از اعتبار مالیاتی را به شرکت داد تا از آن در برابر افزایش قیمت برق محافظت نماید. دلیل انتخاب کلارکسویل برای احداث کارخانه جدید هم دسترسی به انرژی ارزانقیمت یک پروژه برق آبی بود.

ولی گذشته از همه اینها، مهمترین عاملی که مانع از سرمایهگذاری بیشتر بر روی پلیسیلیکون شد این بود که مدیران اعتقاد داشتند در این حوزه انحصار کامل دارند و اوضاع همیشه به همین شکل باقی خواهد ماند.

تا اواسط دهه ۲۰۰۰، ماده خام کل تراشهها و پنلهای خورشیدی جهان در تنها ۱۰ مرکز که در آمریکا، اروپا و ژاپن قرار داشتند و متعلق به هفت شرکت بودند تولید میشد، و هملاک با اختلاف بزرگترین این شرکتها بود. این شرایط نوعی امنیت قیمتی کارتل مانند (شبیه آنچه که سازمان اوپک از آن برخوردار است) را فراهم میکرد.

سازندگان پنلهای خورشیدی از این وضعیت متنفر بودند. به نظر میرسید امیدواری به حل معضل گرمایش جهانی با کمک انرژی خورشیدی امیدی واهی بوده است. در سال ۲۰۰۶ یک اقتصاددان در گزارشی برای دولت انگلیس پیشبینی کرد که دههها طول میکشد تا انرژیهای تجدیدپذیر بتوانند با سوختهای فسیلی رقابت کنند.

تولیدکنندگان پلیسیلیکون که با ظرفیت کامل کار میکردند و قیمتها را به دلخواه بالا میبردند کاملا از شرایط خود راضی بودند. مدیر ارشد مالی کورنینگ در سال ۲۰۰۹ به سرمایهگذاران گفت که «هملاک فوقالعاده سودآور است».

ولی تغییرات بزرگی در راه بود.

از غذای ماهی تا انرژی

در اواسط دهه ۲۰۰۰، لیو خانیوآن در استان سیچوآن چین به دنبال فرصتهای جدید سرمایهگذاری میگشت. او در یک خانواده کشاورز به دنیا آمده بود و پس از ترک مدرسه در اوایل دهه ۱۹۸۰، زمانی که با اصلاحات دنگ شیائوپینگ بهتدریج راه برای کارآفرینی در بخش کشاورزی باز میشد، قفس مشبکی برای پرورش ماهی در آبهای خروشان ابداع کرد.

لیو ۵۰۰ یوآن (۶۹ دلار) از پدرش برای تجاریسازی اختراع خود وام گرفت و موفق هم شد. بعد از آن به سراغ فرصت بعدی رفت: تولید غذای ماهی برای فروش به کشاورزان دیگر با استفاده از یک آسیاب دستی آشپزخانه. این کار از اختراع اولش هم موفقیتآمیزتر بود و با توجه به رشدهای دو رقمی آبزیپروری در دهههای ۱۹۸۰ و ۱۹۹۰، بازار بسیار بزرگی پیدا کرد. او در سال ۲۰۰۲ طبق گزارش مجله فوربز نهمین فرد ثروتمند چین بود و در سال ۲۰۰۸ درآمد شرکتش یعنی تانگوی به ۱۰ میلیارد یوآن (۵/۱ میلیارد دلار) رسید.

اما این بازار هم به سراشیبی نزدیک میشد. تا اواسط دهه ۲۰۰۰ تقریبا تمام آبهای قابل استفاده به عنوان مزارع پرورش ماهی مورد بهرهبرداری قرار گرفته بودند و غول جوان داستان ما باید فرصتهای دیگری برای رشد شرکتش پیدا میکرد، و اتفاقا یکی از این فرصتها در شهری مجاور زادگاه خود او نهفته بود: شهر لیشان.

لیشان هم مثل هملاک بر روی یک دریای ماقبل تاریخ قرار دارد و در نتیجه سرشار از منابع زیرزمینی آب نمک بوده و بهترین نقطه برای راهاندازی صنایع شیمیایی محسوب میشود؛ ولی برخلاف هملاک از نعمت برق ارزان نیز برخوردار است.

نهرهایی که از دامنههای هیمالیا سرچشمه میگیرند در سیچوآن به هم میپیوندند و رودهایی خروشان را میسازند. سد سهدره، بزرگترین پروژه برق آبی دنیا هم در پایین دست قرار دارد.

در اوایل دهه ۲۰۰۰ تولید برق در سیچوآن بسیار بیشتر از میزان مصرف کارخانههای محلی بود که این منطقه را به گزینهای عالی برای کاری انرژیبر مثل تولید پلیسیلیکون تبدیل میکرد. در عین حال یک کارخانه شیمیایی سازنده پیویسی در نزدیکی لیشان به دنبال راهی برای استفاده از زایدات خود میگشت. لیو که از سالها قبل در مورد صنعت نیمرساناها کنجکاو بود، بهترین فرصت را برای شکستن انحصار تولیدکنندگان غربی پلیسیلیکون پیدا کرد. در سال ۲۰۰۷ او ۳ میلیارد یوآن (۴۲۸ میلیون دلار) برای این کار سرمایهگذاری نمود و سپس قراردادی با ترینا سولار (تولیدکننده پنلهای خورشیدی) به عنوان مشتری اصلی به امضا رساند.

لیو تنها کسی نبود که چنین ایدهای به ذهنش میرسید. رونق اقتصادی چین در دهه ۲۰۰۰ ناشی از فعالیت کارخانههای بزرگی بود که تجهیزات الکترونیکی را با پایینترین قیمت برای شرکتهای خارجی مونتاژ میکردند. سازندگان پنلهای خورشیدی هم فرصت را برای بهرهبرداری از مزایای جهانیسازی مغتنم دیدند و تولید قراردادی محصولات خود را به چینیها سپردند.

همانطور که گفتیم این شرکتها از انحصار چندتایی (oligopoly) سازندگان پلیسیلیکون ناراضی بودند. با افزایش شدید قیمت پلیسیلیکون در اواخر دهه ۲۰۰۰، ثروتی سرشار در انتظار کسی بود که بتواند این محصول را با قیمتی ارزانتر از هملاک و همکارانش عرضه کند.

به همین خاطر کارخانههای پلیسیلیکون با مقیاسهای کوچک و هزینههای بالا مثل قارچ در اقصی نقاط چین سبز شدند، به طوری که در مقطعی، ۸۰ تولیدکننده پلیسیلیکون در این کشور وجود داشت. این حجم تولید بسیار بیشتر از نیاز چین یا حتی کل دنیا بود. در سال ۲۰۰۸ چین ۲۰ هزار تن ظرفیت تولید پلیسیلیکون داشت و ۸۰ هزار تن دیگر هم در دست احداث بود، ولی فقط ۴ هزار تن تولید شد که نشان میداد عرضه به مراتب بیش از تقاضاست.

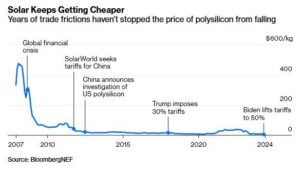

سقوط این بازار اجتنابناپذیر بود. در دوره طولانی کمبود نقدینگی که بعد از بحران مالی سال ۲۰۰۸ رخ داد، دولتهای اروپایی شروع به برداشت یارانههایی کردند که در اوایل همان دهه برای پیشبرد صنعت انرژی خورشیدی در این قاره در نظر گرفته شده بود. تولیدکنندگان پلیسیلیکون چین هزینه بالایی داشتند و به صادرات وابسته بودند. در نتیجه همگی بهجز آنهایی که بیشترین بهرهوری را داشتند تعطیل شدند. به این ترتیب همزمان با کاهش تقاضای پنلسازان، سیلیکون بیشتری به سمت بازار سرازیر شد چون تولیدکنندگانی که نیازمند وجه نقد بودند میخواستند موجودی خود را با هر قیمتی که شده بفروشند.

در بازه اوت تا دسامبر ۲۰۱۱، قیمتهای نقدی پلیسیلیکون PV تقریبا نصف شد و از حدود ۵۰ دلار به اندکی بالاتر از ۲۵ دلار بر کیلوگرم رسید. این قیمت کمتر از سطحی بود که هملاک مقرون به صرفه میدانست. یک سال بعد قیمتها ۴۰ درصد دیگر هم کاهش یافت و به حدود ۱۵ دلار رسید (شایان ذکر است که در حال حاضر پلیسیلیکون PV قیمتی کمتر از ۶ دلار بر کیلوگرم دارد). مشتریان عمده سفارشات خود را پس گرفتند یا ورشکسته شدند. به نظر میرسید دوران شکوفایی صنعت PV حتی قبل از آن که واقعا آغاز شود، پایان خواهد یافت.

شروع جنگ تجاری اول PV

دورانهای وفور نعمت و قحطی از ابتدای تاریخ وجود داشتهاند. هجوم آوردن برای بهرهبرداری از فرصتهای جدید میتواند شبیه رم کردن یک گله باشد. بعد از اتمام منابع، همه آنهایی که به دنبال بهرهبرداری از فرصت جدید بودند دوام نمیآورند، اما آنهایی که دوام میآورند معمولا کارآمدترینها و شایستهترینها هستند.

برخی معتقد بودند که بهترین تصمیم در قبال حرکت سینوسی و رونق و رکود اواخر دهه ۲۰۰۰ صنعت PV، خروج کامل از چرخ و فلک پلیسیلیکون است. در تمپی آریزونا ، شرکت فرست سولار بر یک فناوری جایگزین (چاپ لایهای نازک از یک نیمرسانای دیگر یعنی کادمیم تلورید بر روی شیشه) متمرکز شد. شرکت دیگری به نام سولیندرا هم ایده مشابهی داشت – پاشیدن مخلوطی از مس و چند فلز نادر روی پنلهای لولهای شکل – و ۵۳۵ میلیون دلار ضمانت بازپرداخت وام از وزارت انرژی آمریکا دریافت کرد تا مقیاس کارش را گسترش دهد. اما ورشکستگی سولیندرا در سپتامبر ۲۰۱۱، ایده حمایت دولتی از این صنعت را به محاق برد.

در آلمان، برجستهترین غول انرژی خورشیدی نقشههای دیگری در سر میپروراند. فرانک آزبک، مالک سولار ورلد، طی یک دهه با استفاده از یارانههایی که دولت برای انرژی تجدیدپذیر در نظر میگرفت به یک میلیاردر تبدیل شده بود، اما حالا امپراتوریاش در معرض فروپاشی قرار داشت چون نمیتوانست با قیمتهای بسیار پایین پنلهای چینی رقابت کند.

شرکت او علاوه بر آلمان و کره جنوبی، شعبی هم در کالیفرنیا و اورگن داشت و بر همین اساس در اکتبر ۲۰۱۱ به وزارت بازرگانی آمریکا شکایت برد و مدعی شد که چین پنلهای خورشیدی را با قیمتهایی کمتر از قیمت بازار داخلی خود، در بازارهای خارجی به فروش میرساند یا به عبارت دیگر مشغول دامپینگ (قیمتشکنی) است. آمریکا شش ماه بعد ادعای او را پذیرفت و عوارض سنگینی (تا ۲۵۰ درصد) بر پنلهای ساخت چین اعمال نمود، و این فقط موج اول محدودیتهای تجاری علیه صنعت PV چین بود.

ادعای دامپینگ معمولا از سوی انحصارطلبانی مطرح میشود که در مواجهه با محصولات ارزانقیمت رقبای خارجی، هژمونیشان را در خطر میبینند و میخواهند ناتوانی خود در رقابت را با حمایت دولتی جبران کنند. ولی مشتریان اغلب به دنبال خرید ارزانترین پنلها هستند و اهمیتی به مسائلی از قبیل اشتغالزایی و زنجیرههای تامین داخلی نمیدهند.

تصمیمات دولت درباره این مساله نیز تقریبا همیشه بر پایه دادههایی نامناسب و مخدوش اتخاذ میشود. در یک مقاله که در سال ۲۰۱۶ درباره مناقشه PV منتشر شد آمده که اقتصاددانان هنگام بررسی پروندههای ضد دامپینگ عموما به این نتیجه میرسند که تحقیقات تحریف شده و مغرضانه و به نفع تولیدکنندگان بوده است.

در عین حال به سوالات بنیادی در این زمینه هم غالبا پاسخ دقیقی داده نمیشود. مثلا آیا برق ارزانی که تانگوی از دولت میگیرد نوعی یارانه دولتی است؟ اعتبارهای مالیاتی که از هملاک در برابر قیمتهای بالای برق محافظت میکند چطور؟ شرکتهای چینی اغلب میتوانند زمینهای ارزانقیمتی در پارکهای صنعتی دریافت کنند و آمریکاییها معمولا این مساله را هم جزء یارانههای دولت چین در نظر میگیرند؛ در حالی که در آمریکا هم موضوع پهنهبندی زمینها برای کاربرد صنعتی وجود دارد.

بنا به تعریف سازمان تجارت جهانی از کلمه «یارانه» که دقیقتر از تعاریف دولت آمریکا و کشورهای اروپایی است، تا امروز فقط یک مورد ادعای یارانه دولتی علیه صنعت PV چین مطرح شده که آن هم از سال ۲۰۱۱ تاکنون مسکوت مانده است. همچنین در سال ۲۰۱۴ شکایت آزبک و تصمیم ضد دامپینگ واشینگتن نادرست تشخیص داده شد.

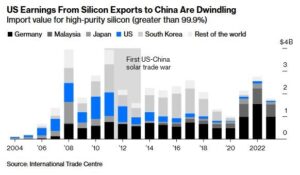

مساله جالبتر این که در سال ۲۰۱۱ درآمد آمریکا از محل فروش پلیسیلیکون و ماشینآلات مرتبط به چین، بیشتر از مبلغی بود که صرف خرید پنلهای آماده از این کشور میکرد – یعنی آمریکا در برابر مقابله به مثل پکن بسیار آسیبپذیر بود. در ژوئیه ۲۰۱۲، دو ماه بعد از تصمیمات واشینگتن به نفع آزبک، ضد حمله آغاز شد و وزارت بازرگانی چین اعلام کرد که تحقیقاتی را در مورد احتمال دامپینگ پلیسیلیکون ساخت آمریکا در بازار سرزمین اصلی انجام میدهد.

تولیدکنندگان چینی پنلهای خورشیدی هم منتظر تصمیم دولت نماندند و با کاهش شدید قیمتهای نقدی به مبالغی خیلی کمتر از قراردادهای بلندمدت مورد علاقه تولیدکنندگان پلیسیلیکون، یکی پس از دیگری خریدهایشان را لغو کردند. تا پایان سال افت فروش هملاک در بازار چین «به سطوح وحشتناکی» رسید و مدیر ارشد مالی کورنینگ در ژانویه ۲۰۱۳ گفت که در حال حاضر تقریبا بازاری برای پلیسیلیکون PV وجود ندارد.

اتحادیه اروپا نیز در وضعیت مشابهی قرار داشت. آزبک تلاش کرده بود تا در آنجا هم پروندههای ضد دامپینگ بیشتری را به جریان بیاندازد، ولی مقامات در سال ۲۰۱۳ با پکن مصالحه کردند و در نتیجه بزرگترین تولیدکننده پلیسیلیکونشان، واکر شیمی، توانست کماکان به بازار چین دسترسی داشته باشد. واشینگتن با وجود لابیهای فراوان نتوانست این کار را انجام دهد و ضربه چینیها مستقیما به هملاک اصابت کرد: تعرفه ۵۷ درصدی بر واردات پلیسیلیکون از آمریکا.

به گفته یکی از تحلیلگران که بازار پلیسیلیکون PV را از اوایل دهه ۲۰۰۰ مطالعه کرده است، این همان چیزی بود که صنعت نوپای پلیسیلیکون چین نیاز داشت. در آن زمان، تولیدکنندگان پلیسیلیکون چینی از لحاظ هزینه قادر به رقابت نبودند و این تعرفه واردات دیواری محفاظ برای آنها به وجود آورد تا در سایهاش توسعه پیدا کنند. حتی شش تولیدکننده چینی راکد نیز در سال ۲۰۱۳ و پس از وضع عوارض ضد دامپینگ، به چرخه تولید برگشتند.

در آمریکا عکس این حالت اتفاق افتاد. میتسوبیشی که نگران آینده بود در سال ۲۰۱۳ سهام خود در هملاک را فروخت. سال بعد رئیس هیات مدیره هملاک اعلام کرد که برنامه احداث کارخانه جدید در تنسی منتفی است.

در سال ۲۰۱۶ شرکت سانادیسون ورشکسته و کارخانه پلیسیلیکون آن در پاسادنا (ایالت تگزاس) تعطیل شد و مدیرانش تعرفههای تلافیجویانه پکن را دلیل این اتفاقات دانستند. فناوری نوآورانه این شرکت را هم یکی از رقبای چینی به نام جیسیال تکنولوژی (GCL Technology Holdings Ltd) خریداری نمود.

آرایسی سیلیکون (REC Silicon ASA) نیز یک کارخانهاش را در سال ۲۰۱۹ تعطیل کرد و کارخانه دوم فوریه امسال تعطیل شد.

هملاک چون مشتریان اصلیاش در صنعت تراشه را داشت به کار خود ادامه داد، اما در سالهای ۲۰۱۹ و ۲۰۲۰ تولید پلیسیلیکون PV را به کل کنار گذاشت.

دقیقا زمانی که صنعت انرژی خورشیدی در جهان رو به شکوفایی بود، تولیدکنندگان آمریکایی به ناچار از این حوزه خارج شدند.

آسمان شرق سرخگون است؛ خورشید طلوع خواهد کرد

شدت رشد و توسعه تانگوی فراتر از حد تصور است. مراکز تولیدی این شرکت در مناطق سرشار از انرژیهای تجدیدپذیر و برق ارزان در سرتاسر چین پراکنده شدهاند. در لیشان هم دو کارخانه بزرگتر به جای کارخانه قدیمی این شرکت تاسیس شده است و واحد تولیدی عظیم جیسیال تکنولوژی در همسایگی آنها قرار دارد.

این منظره واقعا چشمنواز است. کارگران خوابگاه، غذاخوری، و سالن ورزشی خود را دارند. بر روی تپهای مصنوعی که در کنار برکهای بزرگ ساخته شده، ساختمان شیشهای آبیرنگ موزه تانگوی دیده میشود که فرایند تولید پلیسیلیکون و تاریخچه شرکت را به تصویر میکشد. بر روی چمن دامنه تپه هم گلهای نارنجی به شکلی هرس شدهاند که عبارت «آبهای زلال و کوههای سرسبز» را نشان دهند، نقل قولی از شی جین پینگ که نماد حمایت رئیسجمهور از محیط زیست است.

درون ساختمان، یک گواهی که در قابی روی دیوار قرار گرفته تایید میکند که برق مصرفی کارخانه در سال ۲۰۲۲ (مجموعا ۳۸/۲ گیگاوات ساعت، تقریبا معادل یک ماه مصرف برق در کل ایرلند) صد درصد از نوع تجدیدپذیر بوده است.

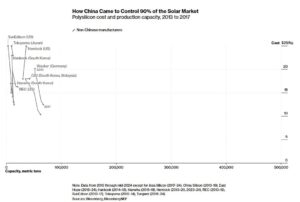

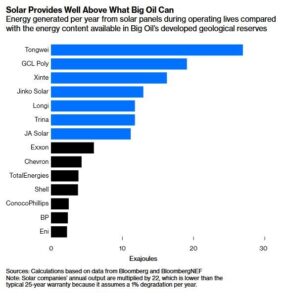

یک نمودار میلهای هم میزان تولید پلیسیلیکون در جهان را نشان میدهد که در سمت راست آن هملاک با ۳۰ هزار تن در سال قرار دارد. کارخانه لیشان تانگوی به تنهایی میتواند سالانه حدود ۱۲۰ هزار تن پلیسیلیکون تولید کند، و مجموع ظرفیت تولید شرکت در سال جاری به ۴۸۰ هزار تن خواهد رسید که این مقدار پلیسیلیکون پس از تبدیل به پنلهای خورشیدی میتواند تمام برق مورد نیاز مکزیک، یا اندونزی، و یا مجموع برق مصرفی انگلیس و ایرلند را تامین کند. این مقدار پنلهای خورشیدی در طول عمر مفیدشان تقریبا پنج برابر کل نفت و گاز موجود در ذخایر زیرزمینی شرکت اکسانموبیل، انرژی مفید برای اقتصاد جهانی تولید خواهند نمود.

تانگوی شاید در خارج از چین زیاد شناخته شده نباشد، اما با اختلاف بزرگترین تولیدکننده پلیسیلیکون جهان است و در ماه دسامبر سال گذشته اعلام کرد که برنامههایی جهت افزایش دو برابری تولیداتش هم دارد.

توضیحات مدیر توسعه راهبردی کارخانه هنگام صرف ناهار در قسمت اداری، تصویری از این کسب و کار را به من نشان داد که کاملا با تصور رایج در آمریکا – غولهایی که با کمک یارانههای دولتی میخواهند رقبای غربیشان را تضعیف کنند – تفاوت دارد. تعرفههای گمرکی که اخیرا در دولت بایدن برای محصولات PV چین تصویب شد برای او مهم نیست، چون کارخانه اصلا در آمریکا مشتری ندارد؛ و در عوض علاقهمند به راهاندازی واحدهای تولیدی در کشورهای دیگر است، ولی میترسد که نتوانند در برابر قیمتهای پایین سیچوآن دوام بیاورند.

وی میگوید برای تانگوی همه چیز در بازار خلاصه میشود. مسائل سیاسی مانند موانع تجاری «ممکن است سرعت سرمایهگذاری ما در یک منطقه خاص را تعیین کند، ولی مانع رشدمان نمیشود».

مهمتر از همه، توضیحات او نشان میدهد که نه تنها از حمایت دولتی خبری نیست، بلکه شرکت مادر هم از کارخانه حمایت چندانی به عمل نمیآورد (از نظر حقوقی سیچوآن یونگشیانگ، یکی از شرکتهای تابعه تانگوی، اداره کارخانه لیشان را در دست دارد). به گفته او همیشه این احتمال وجود دارد که این کارخانه با سایر کارخانههای تولید پلیسیلیکون تانگوی در استانهای دیگر همکاری کند، یا درگیر رقابت با آنها شود.

آیا مقایسه حسابها و اطلاعات مالی شرکت تانگوی با فرست سولار، تنها رقیب آمریکایی با حسابهایی تقریبا مشابه و قابل مقایسه با آن که در یک دهه گذشته فعال باقی مانده است، میتواند راز قیمت پایین پنلهای خورشیدی چینی را برملا کند؟

بررسی دادههای مالی نشان میدهد که شرکت چینی در مقایسه با رقیب کوچکتر آمریکاییاش سود چندانی از زمین ارزان، تخفیفهای مالیاتی و وامهای کمبهره نبرده است. هزینه دریافت زمین برای تانگوی تقریبا ۹/۴ درصد کل ارزش داراییهای ثابت آن است، در حالی که در ترازنامه فرست سولار سهم زمین بیشتر از ۸/۰ درصد نیست؛ یعنی تانگوی مجبور بوده هزینه بیشتری برای زمین بپردازد. میزان مالیات بر درآمد تانگوی هم از ابتدای سال ۲۰۰۹ به حدود ۳۰ درصد بالغ میشود که این عدد برای فرست سولار تنها ۸/۱۲ درصد است. این دو شرکت فقط از نظر میانگین وزنی هزینههای سرمایهای (که نشان میدهد یک شرکت چقدر از وامهای کمبهره سود میبرد) شرایط مشابهی دارند: ۹/۱۱ درصد برای تانگوی و ۸/۱۱ درصد برای فرست سولار.

در مورد یارانههای دولتی، دادههای موجود نشان میدهد که از سال ۲۰۰۹ تاکنون فرست سولار تقریبا سه برابر مبلغ گزارش شده از سوی تانگوی (۹۶۷ میلیون دلار) کمکهای بلاعوض، اعتبار مالیاتی و ضمانت بازپرداخت وام دریافت نموده است.

پشتیبانی واقعی که تانگوی دریافت کرده بسیار غیرمستقیمتر از اینهاست: تضمین حمایت قاطع دولت از توسعه انرژیهای تجدیدپذیر. مدتها پس از لغو یارانههای دولتی در آلمان و اسپانیا که موجب رشد سریع صنعت انرژیهای تجدیدپذیر در دهه ۲۰۰۰ شد، برنامه پکن در این زمینه کماکان ساری و جاری بود. در واقع دولت چین حمایت مستقیم از تولیدکنندگان را در دستور کار نداشت، اما افزایش چشمگیر تقاضا برای انرژی خورشیدی در شبکه برق کشور را تضمین نمود و همین مساله به شرکتهای خصوصی اجازه داد تا مشکلات را پشت سر بگذارند و به وضعیت سودآور فعلی برسند (برنامه اعطای یارانه دولت چین در انتهای سال ۲۰۲۱ به پایان رسید).

دولتمردان پکن از طریق برقراری ثبات و اطمینان در سیاستها و ایجاد محیطی مناسب برای سرمایهگذاری – دو عاملی که شرکتها در تمام کشورهای دنیا برای ایجادشان لابی میکنند – صنعت PV کشور خود را به سطحی رساندند که در حال حاضر احتمالا هیچ هماوردی ندارد و به نظر نمیرسد آمریکا، اروپا و ژاپن دیگر بتوانند گذشته را جبران و با چینیها رقابت کنند.

عبرت گرفتن از تاریخ

یکی از مهمترین نوآوریهای هنری فورد، بنیانگذار صنعت خودروسازی مدرن، مقیاس عظیمی بود که رقبا را شوکه و وادار به تسلیم میکرد. کارخانه او در هایلند پارک که در سال ۱۹۱۰ افتتاح شد، بزرگترین کارخانهای بود که جهان تا آن روز به چشم میدید؛ و مجتمع ریور روژ که کمتر از یک دهه بعد ساخته شد تقریبا ۱۰ برابر بزرگتر از کارخانه هایلند پارک بود و برای خودش نیروگاه، اسکلهها و کارخانه فولاد مستقلی داشت.

راز موفقیت فورد بهرهمندی از «مزیت مقیاس» بود. یک کارخانه کوچک که در بازاری باثبات فعالیت میکند بعید است هزینههایش را آنچنان کاهش دهد، ولی اگر کارخانهای عظیم در بازاری که با شتابی خارقالعاده رشد میکند داشته باشیم، اصلاحات نسبتا کوچک و جزئی در فرایند تولید به مرور زمان روی هم انباشته میشوند و قیمتها را در مسیر کاهش مداوم قرار میدهند.

تبحر چین در تولید با هزینه کم و مقیاس انبوه، این کشور را به قطب تولید ۹۵ درصد آیفونهای جهان تبدیل کرده، و در صنعت PV نیز دقیقا همین اتفاق رخ داده است.

ولی موفقیت این فرایند مستلزم آن است که تولیدکنندگان از به نتیجه رسیدن سرمایهگذاریهای جسورانه خود مطمئن باشند – یا به این خاطر که کارآمدتر از رقبایشان هستند، و یا به این دلیل که در بلندمدت تقاضای دائمی برای محصولاتشان تضمین شده است.

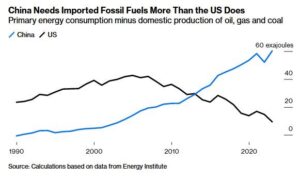

یکی از دلایل حمایت قاطع پکن از صنعت PV، کمبود شدید منابع داخلی انرژی است (بهغیر از زغالسنگ که معایبی مثل هزینه بالا و آلودگی فراوان دارد).

استفاده از منابع سنتی انرژی باعث میشد که رشد اقتصادی چین به واردات این منابع گره بخورد. ولی انرژی خورشیدی و بادی برخلاف زغالسنگ، نفت یا برق آبی درگیر محدودیتهای جغرافیایی و زمینشناختی نیستند و فقط به توان تولید صنعتی هر کشور بستگی دارند، و صد البته کمتر کشوری در این حوزه به پای چین میرسد.

اقتصاددانها میگویند بهترین راه برای سازماندهی تجارت جهانی این است که کشورها به شکل تخصصی به تولید محصولاتی بپردازند که بیشترین مزیت نسبی را در آنها دارند. اگر چین بتواند ارزانترین پنلهای خورشیدی جهان را تولید کند، سایر کشورها باید آنها را بخرند و در مقابل هر چیزی را که میتوانند با قیمتهای بسیار پایین تولید کنند، صادر نمایند.

اما همهگیری کووید-۱۹ این دیدگاه را به چالش کشید و موجب بازنگری در زنجیرههای تامین شد. هنگامی که روسیه پس از درگیری با اوکراین تصمیم گرفت از صادرات گاز خود به عنوان اهرم فشار استفاده کند، زنگ خطر در آمریکا و اتحادیه اروپا به صدا درآمد. اگر کشوری بیش از حد بر یکی از منابع انرژی تسلط داشته باشد، ممکن است بتواند اراده خود را به کشورهای دیگر تحمیل نماید.

البته مثال فوق تا حدودی قیاس معالفارق است. مسکو میتواند شیرهای گاز اروپا را ببندد، اما پکن نمیتواند جلوی تابش خورشید را بگیرد. با این وجود، تسلط تقریبا کامل چین بر این حوزه باعث نگرانی غرب شده است.

ولی مشکل اینجاست که کار از کار گذشته و حالا حتی تکنیسینهای نصب تجهیزات خورشیدی در آمریکا هم دلیلی برای ترجیح دادن محصولات داخلی نمیبینند. بنیانگذار یکی از شرکتهای نصب این نوع تجهیزات که از ۲۱ سال پیش در چند ایالت آمریکا مشغول کار بوده میگوید طی حدود یک سال گذشته ما اختلاف چندانی بین محصولات چینی و آمریکایی ندیدهایم و در حال حاضر همه آنها واقعا عالی هستند.

آنچه که از صنعت PV آمریکا باقی مانده، در بهترین حالت رو به احتضار است. سانپاور که در دوران اوجش و در سال ۲۰۰۷ حدود ۵/۱۲ میلیارد دلار ارزش داشت، در ماه اوت اعلام ورشکستگی کرد. سه هفته بعد از آن شرکت سوئیسی مایر برگر تکنولوژی اعلام کرد که طرح احداث کارخانه تولید سلول خورشیدیاش با ظرفیت ۲ گیگاوات در کلرادو دیگر از نظر مالی مقرون به صرفه نیست و کارخانه مورد نظر را در آلمان احداث خواهد نمود.

قطعا نمونههای موفقی هم وجود دارند، اما نه در مقیاسی که بتواند پاسخگوی تقاضای آینده باشد. مثلا فرست سولار که با تعرفههای واردات کاملا محافظت میشود، از زمان تصویب آخرین دور تعرفههای واردات در دولت بایدن در ماه مه تاکنون شاهد رشد تقریبا ۲۵ درصدی سهامش بوده است.

شرکت هانوا سلوشنز (Hanwha Solutions Corp) کره جنوبی هم عملکرد مناسبی دارد و در ماه اوت یک ضمانت بازپرداخت وام ۴۵/۱ میلیارد دلاری از دولت ایالات متحده برای ساخت کارخانهای به ظرفیت سالانه ۳/۳ گیگاوات ویفر دریافت کرد که تقریبا معادل یک دهم مجموع ظرفیت پنلهای خورشیدی نصب شده در آمریکا در سال گذشته است.

در هملاک هم اوضاع رو به بهبود است. در سال ۲۰۲۲ قانونی در آمریکا تصویب شد که واردات محصولات تولید شده در منطقه سینکیانگ چین را ممنوع میکرد، مگر آن که شواهد روشنی مبنی بر عدم استفاده از نیروی کار اجباری در زنجیره تامین آنها وجود داشت.

تانگوی هیچ شعبهای در شینجیانگ ندارد، ولی قانون مذکور عملا منجر به محدودیت واردات تمام پلیسیلیکونهای ساخت چین شده است. این قانون باعث شد که هملاک به فکر احیای بخش PV خود بیفتد و با سرمایه ۳۷۵ میلیون دلاری، عملیات احداث واحد جدیدی در مجاورت کارخانه اصلی را آغاز کرده است.

هنوز مشخص نیست که چه مقدار از ظرفیت تولید جدید هملاک به صنعت PV و چه مقدار آن به نیمرساناها اختصاص خواهد یافت، ولی به نظر میرسد که ارجحیت دادن به گزینه دوم منطقیتر باشد. چیزی که واقعا برای آمریکا اهمیت دارد پلیسیلیکون فوقالعاده خالص برای ساخت ریزتراشهها و افزایش توان رایانش است که مزیتی کلیدی در حوزه امنیت ملی در برابر چین محسوب میشود، نه انرژی خورشیدی.

مطابق قانون CHIPS که در سال ۲۰۲۲ به تصویب رسید، حدود ۵۲ میلیارد دلار یارانه به صنعت ریزپردازنده آمریکا ارائه میشود. صنعت PV چنین مبالغی را در خواب هم نمیبیند. اداره وامهای وزارت انرژی آمریکا (Loan Programs Office) با صدها میلیارد دلار اعتبار برای پرداخت وام به پروژههای خوشآتیه انرژی (که اتفاقا یک کارآفرین سابق حوزه انرژی خورشیدی هم مدیریتش را در دست دارد)، از زمان سقوط و ورشکستگی سولیندرا در سال ۲۰۱۱ تا وامی که در اوت امسال به هانوا اعطا شد، به هیچکدام از تولیدکنندگان PV وامی نداده بود.

منطق تعرفههایی که آمریکا بر واردات PV وضع کرده، منطق یکی از پدران بنیانگذار این کشور، الکساندر همیلتون است: حفاظت از صنایع نوپا تا وقتی که آنقدر قوی شوند که بتوانند روی پای خود بایستند. اما به نظر تمام فعالان صنعت PV که با آنها صحبت کردم، در حال حاضر شاهد این اتفاق نیستیم. برخورداری از یک صنعت PV موثر و کارآمد مستلزم همه اجزای زنجیره تامین (از تولید پلیسیلیکون و شمش و ویفر تا تولید سلول و در نهایت مونتاژ پنلها) است که در آمریکا نشانه چندانی از آن در مقیاس کافی به چشم نمیخورد.

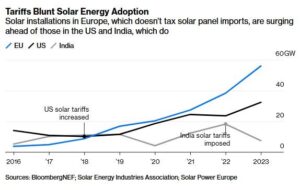

امواج پیاپی افزایش تعرفههای واردات، تاثیری جز ایجاد صنعتی پوشالی نداشته و توسعه انرژی پاک را هم محدود نموده است. در سال ۲۰۲۳ میزان نصب پنلهای خورشیدی در آمریکا تقریبا نصف اتحادیه اروپا بود، در حالی که این کشور بسیار بیشتر از اروپا از نعمت نور خورشید برخوردار است.

اگر واشنگتن میخواهد یک صنعت PV کوچک و در حد کارگاهی داشته باشد تا وانمود کند که برای مقابله با بحران تغییر اقلیم کاری انجام میدهد (در حالی که بهواقع مشغول گسترش تمامعیار تولید نفت است)، در مسیر درستی گام برمیدارد. تولیدکنندگان آمریکایی میتوانند در بازار محصور و گلخانهای داخلی دوام بیاورند، ولی هرگز به اندازه کافی بهینه و کمهزینه نخواهند شد که بتوانند از رقابت بیرحمانه در بازارهای جهانی – جایی که شرکتهای چینی حاکم بلامنازع هستند – جان به در ببرند. رئیس سابق هملاک میگوید چین واقعا خواهان صنعت PV بود و ما این صنعت را از دست دادیم.

صنعت PV آمریکا نمونهای تراژیک از ناکامی و شکست در عرصه دوراندیشی و بلندپروازی است. یک قرن پیش در دیترویت، کارآفرینان خودروساز آمریکایی صنعتی را بنا نهادند که شهرها، کشورها و اقتصادها را به شکلی برگشتناپذیر متحول کرد. حالا نوآوران چینی هستند که دنیا را تغییر میدهند.

منبع: bloomberg